今回は、一般の納税者ではなく、税理士事務所の所長、勤務スタッフ、会計事務所の実務担当者を対象に、2026年下期以降の顧問先説明を整理するために役立つ情報をご紹介したいと思います。2026年は、防衛財源税制、所得税の基礎控除・給与所得控除の見直し、電子帳簿保存法対応、インボイス制度の経過措置、税務行政のデジタル化を含む「2026年問題」が重なり、顧問先からの質問が増えやすい年になります。

顧問先は「結局いくら変わるのか」「何をすればよいのか」を知りたい一方、税理士事務所側は、適用開始時期、対象者、例外、実務フロー、社内周知まで整理しておく必要があります。

2026年下期に説明機会が多いテーマについて、顧問先向けに言い換える説明例と、よく議論される質問を併せて整理します。

顧問先への説明では、個別事情、最新の法令・通達・国税庁資料を確認したうえで、対象者、適用時期、実務対応を分けて伝えることが重要です。

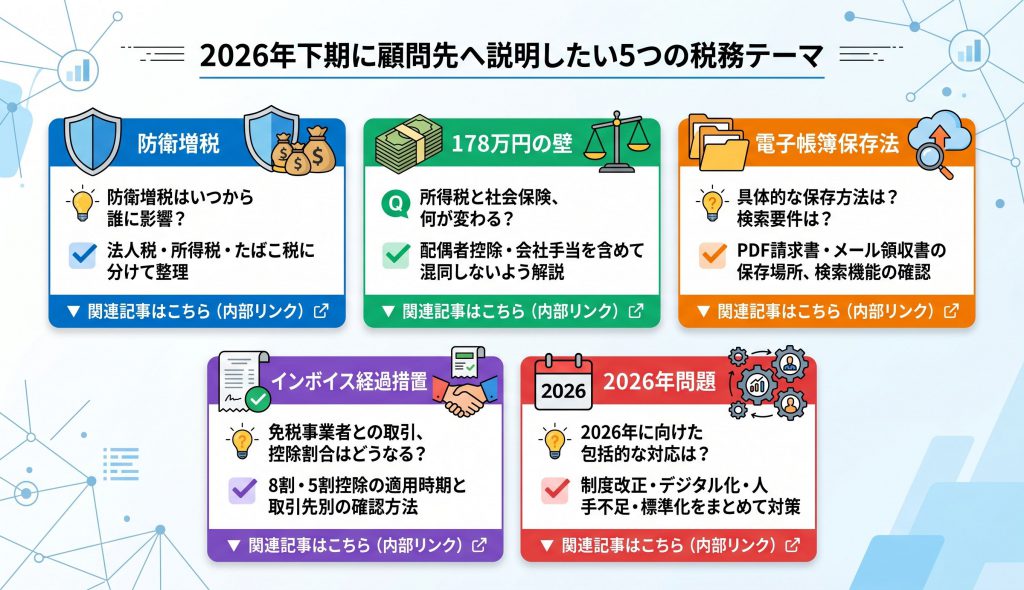

2026年下期に税理士が顧問先から聞かれやすいテーマ

2026年の税務説明では、「制度ごとに詳しく説明する」よりも、まず顧問先がいつ、何に困るのかを先に示すことが重要です。防衛増税は法人税・所得税・たばこ税を含む財源確保策として理解されやすい一方、顧問先からは「給与計算に影響するのか」「法人税額はいくら増えるのか」という実務質問に分解されます。178万円の壁は、従業員本人、配偶者、個人事業主、会社側の年末調整実務で見え方が異なります。電子帳簿保存法は、制度開始から時間が経過しても、実務上は「電子取引データをどこまで保存できているか」が課題として残ります。インボイス経過措置は、免税事業者との取引管理、仕入税額控除の割合、価格交渉の説明が中心になります。2026年問題は、単一制度ではなく、税務行政のデジタル化、会計事務所の人材不足、顧問先対応の標準化が重なる経営課題として扱うべきです。

| トピック | 顧問先が気にする問い | 税理士側の説明ポイント | 関連する詳しい解説 |

|---|---|---|---|

| 防衛増税 | 給与・法人税・家計負担は増えるのか | 防衛特別所得税と防衛特別法人税は適用時期が異なるため、所得税・法人税・たばこ税に分けて説明する | 防衛増税ガイド |

| 178万円の壁 | 扶養や働き方はどう変わるのか | 所得税、社会保険、配偶者控除、会社の扶養手当を混同しないよう説明する | 178万円の壁と個人事業主 |

| 電子帳簿保存法 | メール請求書やPDF領収書を紙で保存してよいのか | 電子取引データは、紙に印刷する運用とは別に、元データの保存場所と検索方法を確認する | 電子帳簿保存法ガイド |

| インボイス経過措置 | 免税事業者との取引を続けるべきか | 2026年10月から経過措置の控除割合が変わるため、取引先別の影響額を確認する | インボイス経過措置 |

| 2026年問題 | 税務調査や会計事務所対応は変わるのか | 制度変更そのものよりも、資料提出、証憑保存、説明体制の標準化を経営課題として扱う | 2026年問題と会計事務所経営 |

2026年下期の顧問先説明では、改正内容を並べるだけでなく、給与・年末調整、請求書・領収書、法人税申告、取引先対応、会計事務所との情報共有という業務シーンに落とし込むと理解されやすくなります。

防衛増税:所得税・法人税・たばこ税を「いつから・誰に・どの程度」で説明する

防衛増税は、顧問先にとって名称のインパクトが大きい一方で、制度の中身は複数の税目に分かれています。財務省の令和8年度税制改正の大綱では、防衛特別所得税の創設として、基準所得税額に一%の税率を乗じて計算すること、防衛特別所得税の課税期間を令和9年以後の当分の間とすること、復興特別所得税の税率を現行の二・一%から一・一%に引き下げることが示されています。

一方、法人税側では、防衛特別法人税の適用開始時期が所得税側と異なります。国税庁の法人税関係改正資料では、防衛特別法人税について、法人の令和8年4月1日以後に開始する各事業年度が課税事業年度となり、基準法人税額から年500万円の基礎控除額を控除した金額に四%を乗じて計算する旨が整理されています。つまり、法人顧問先によっては、すでに対象事業年度に入っている可能性があります。

| 税目 | 顧問先への説明軸 | 実務上の確認事項 |

|---|---|---|

| 防衛特別所得税 | 令和9年以後、所得税額に上乗せされる付加税として説明する | 給与計算、源泉徴収、年末調整、確定申告様式の変更可能性 |

| 復興特別所得税 | 令和9年分以後は税率引下げと課税期間延長をセットで説明する | 従業員説明では「所得税の付加税が入れ替わる面がある」と整理する |

| 防衛特別法人税 | 令和8年4月1日以後開始事業年度からの追加負担として説明する | 基礎控除年500万円、事業年度、税額控除、納税見込み額 |

| たばこ税 | 消費者価格や喫煙関連コストの話題として説明する | 社内販売、福利厚生、取引先への直接影響は限定的に確認する |

防衛増税でよくある誤解は、「年収や売上に一定率をかける税金」と受け止められることです。所得税分は所得控除や税額控除を反映した後の所得税額、法人税分は法人税額を基礎に考えるため、赤字法人や控除の状況によって影響は異なります。税理士事務所としては、法人顧問先には決算予測・納税資金、給与計算顧問先には給与計算ソフト更新・源泉徴収・従業員説明のタイミングを分けて案内すると実務が安定します。

顧問先への説明換え例

「防衛増税という名前だけを見ると、すぐに全員の税金が大きく増えるように感じられますが、実務上は所得税、法人税、たばこ税に分けて確認します。御社に直接関係しやすいのは、法人税の追加負担と、給与計算に関係する所得税の扱いです。法人税側は事業年度によって確認時期が変わるため、まずは決算見込みと納税資金を確認しましょう。」

この説明では、不安を受け止めつつ、納税資金、給与計算ソフトの更新、従業員説明という実務に話を戻しています。

よく議論される質問

防衛増税は、すべての会社に同じように影響しますか。

同じようには影響しません。法人税額を基礎にする部分は、黒字額、税額控除、基礎控除、事業年度によって影響が異なります。まずは直近決算と翌期予測をもとに、追加負担の有無と規模を確認する必要があります。

従業員の給与からすぐに大きく天引きが増えますか。

所得税側の防衛特別所得税は、令和9年以後の所得税に関係する制度として整理されています。給与計算では源泉徴収税額表や給与計算ソフトの変更が関係するため、最新の国税庁資料とソフト会社の案内に従って対応します。従業員説明では「年収に直接一%をかけるものではない」と伝えると誤解を減らせます。

顧問先にはいつ説明すべきですか。

法人顧問先には決算予測や納税予測のタイミングで、給与計算顧問先には年末調整・翌年給与計算準備のタイミングで説明するのが現実的です。防衛特別法人税は令和8年4月1日以後開始事業年度から関係するため、法人顧問先には「すでに対象期間に入っている可能性」を先に伝えると混乱を防げます。

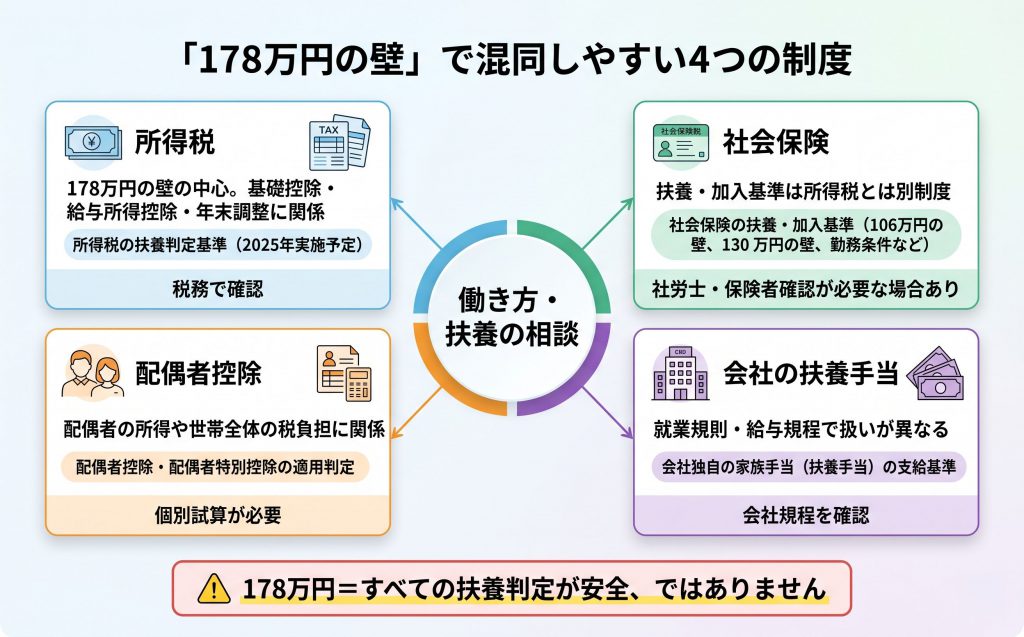

178万円の壁:給与所得者・配偶者・個人事業主で説明を分ける

「178万円の壁」は検索需要が大きく、顧問先からの質問も増えやすいテーマです。財務省の令和8年度税制改正の大綱では、就業調整に対応するとともに、中低所得者に配慮しつつ、所得税の課税最低限を178万円まで特例的に先取りして引き上げる趣旨が示されています。また、国税庁の源泉徴収義務者向け資料では、基礎控除の引上げ、給与所得控除の最低保障額の引上げ、扶養親族等の所得要件の改正が行われ、これらの改正は原則として令和8年12月1日に施行され、令和8年分以後の所得税について適用されると整理されています。

実務上重要なのは、令和8年11月までの源泉徴収事務には変更が生じず、令和8年12月に行う年末調整など、令和8年12月以後の源泉徴収事務に変更が生じるという点です。顧問先に早く知らせることは重要ですが、「今月から給与計算がすぐ変わる」と誤解されないよう、年末調整と翌年の働き方相談に分けて説明する必要があります。

| 対象者 | 説明の焦点 | 注意点 |

|---|---|---|

| パート・アルバイト本人 | 所得税がかかり始めるライン、年末調整 | 社会保険の加入基準とは別問題であること |

| 配偶者のいる世帯 | 配偶者控除・配偶者特別控除、世帯手取り | 扶養手当や社会保険扶養の扱いは会社・保険者確認が必要 |

| 個人事業主・フリーランス | 給与所得控除の恩恵は直接受けにくい | 青色申告特別控除や電子帳簿保存対応の方が影響しやすい場合がある |

| 法人顧問先 | 従業員からの質問対応、年末調整 | 総務・経理担当者向けFAQを用意する |

顧問先説明では「178万円まで働いても何も問題ない」と単純化してはいけません。理由は、所得税、住民税、社会保険、配偶者控除・配偶者特別控除、会社の扶養手当規程がそれぞれ別の制度だからです。税理士が説明する範囲としては所得税を中心にしつつ、社会保険や社内手当は別途確認が必要であると切り分ける必要があります。

会計事務所内で特に混乱しやすいのは、給与所得者向けの説明を個人事業主にもそのまま当てはめてしまうことです。給与所得控除の最低保障額引上げは給与所得者に関係するため、事業所得者には直接同じ形で効くわけではありません。一方、青色申告特別控除や電子申告、電子帳簿保存の要件は、個人事業主の税負担や実務負担に影響します。個人事業主・フリーランスへの影響は、178万円の壁と個人事業主・フリーランスへの影響で詳しく整理しています。

顧問先への説明換え例

「178万円の壁は、所得税の基礎控除や給与所得控除の見直しに関係する話です。ただし、社会保険の扶養や会社の家族手当まで自動的に同じ基準になるわけではありません。従業員から質問が来た場合は、『税金の扱いは変わるが、社会保険と会社規程は別確認』と伝えるのが安全です。年末調整への影響は、令和8年12月以後の実務として確認しましょう。」

この言い換えは、総務・経理担当者が従業員説明に使いやすい表現です。個別シミュレーションに備え、給与年収、配偶者の所得、社会保険加入状況、扶養手当規程を確認できるようにしておきます。

よく議論される質問

178万円までなら、扶養から外れないと説明してよいですか。

その説明は危険です。178万円の壁は主に所得税の課税最低限に関する議論であり、社会保険の扶養、配偶者控除、会社の扶養手当とは制度が異なります。顧問先には「税金と社会保険は別に確認する」と説明してください。

個人事業主にも178万円の壁のメリットはありますか。

給与所得控除は給与所得者向けの制度であるため、個人事業主には同じ形では効きません。個人事業主の場合は、青色申告特別控除、必要経費、電子申告、電子帳簿保存対応などを含めて税負担を検討する必要があります。

会社は従業員にどのタイミングで案内すべきですか。

年末調整資料の配布前、または翌年の勤務時間調整を検討する時期に案内するのが適切です。令和8年12月以後の源泉徴収事務に変更が生じる点を踏まえ、案内文では、所得税の変更点、社会保険との違い、個別判断が必要な項目を分けて記載すると誤解を防げます。

電子帳簿保存法:制度説明より「電子取引データの保存漏れ」を確認する

電子帳簿保存法は、2024年1月以後の電子取引データ保存義務化を経て、顧問先の関心が一段落したように見えるテーマです。しかし実務上は、メール添付の請求書、クラウドサービスからダウンロードする領収書、ECサイトの購入履歴、PDF契約書などが、社内のどこに保存されているか不明確なケースが残っています。国税庁の電子帳簿保存法の概要では、電子取引について、注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項の授受を電磁的方式により行う取引と説明されています。

顧問先説明では、法律の沿革を長く説明するよりも、「紙で来たもの」「電子で来たもの」「自社で発行したもの」に分けて整理する方が理解されます。紙で受け取った請求書は原則として紙保存が基本で、スキャナ保存は希望者が一定要件で行う制度です。一方、電子メールやクラウド経由で受け取ったPDF請求書は、電子取引データとして保存が必要になります。この区別を顧問先が理解していないと、「印刷してファイルしたから大丈夫」という誤解が残ります。

| 取引類型 | 顧問先がしがちな処理 | 税理士が確認すべき保存方法 |

|---|---|---|

| メール添付のPDF請求書 | 印刷して紙ファイルに綴じる | 元のPDFデータを検索可能な形で保存する |

| ECサイトの領収書 | 必要なときだけ画面を開く | PDF・スクリーンショット等を保存し、日付・金額・取引先で検索できる状態を検討する |

| 紙で受け取った領収書 | 紙で保存する | スキャナ保存を行う場合のみ要件確認が必要 |

| クラウド請求書 | サービス内に残っていると考える | 契約終了時のデータ取得、閲覧権限、保存期間を確認する |

電子帳簿保存法の説明で重要なのは、経理担当者だけでなく、営業担当、購買担当、代表者が直接受け取る電子領収書も対象になり得る点です。証憑の保存・共有・検索に課題がある顧問先では、既存のクラウドストレージ、会計ソフト連携、文書管理サービスなどを比較し、社内運用に合う保存方法を選ぶ必要があります。カームeBOXのような文書管理サービスも選択肢の一つですが、制度対応では、受領経路、保存場所、検索方法、担当者の運用ルールが整っているかを優先して確認します。

顧問先への説明換え例

「電子帳簿保存法では、電子で受け取った請求書や領収書を、印刷して保存するだけでは不十分になる場面があります。まずは、メール、ECサイト、クラウド請求書、チャット添付など、電子で受け取っている証憑を一覧化しましょう。そのうえで、日付・金額・取引先で探せる状態にできているかを確認します。」

この説明は、顧問先がすぐに社内点検へ移れる表現です。会計事務所は、最初から完璧なシステム導入を求めるのではなく、保存場所、ファイル名ルール、検索方法、担当者、月次確認の順に整えると、抵抗感を減らせます。

よく議論される質問

PDF請求書を印刷して保存していれば問題ありませんか。

電子取引として受け取ったPDF請求書は、原則として電子データの保存が必要です。紙での社内確認を併用することはあっても、元データの保存場所、検索方法、保存期間を確認してください。

小規模事業者でも対応が必要ですか。

申告所得税や法人税に関して帳簿・書類の保存義務がある法人・個人事業者は、電子取引データ保存の対象になり得ます。規模に応じた運用でよいので、まずは電子証憑の受領経路を把握することが重要です。

どのシステムを使えばよいですか。

特定のシステムが唯一の正解ではありません。顧問先の取引量、担当者数、会計ソフト、既存のクラウドストレージ、証憑検索の必要性に応じて選びます。会計事務所側で月次確認しやすい運用かどうかも判断基準になります。

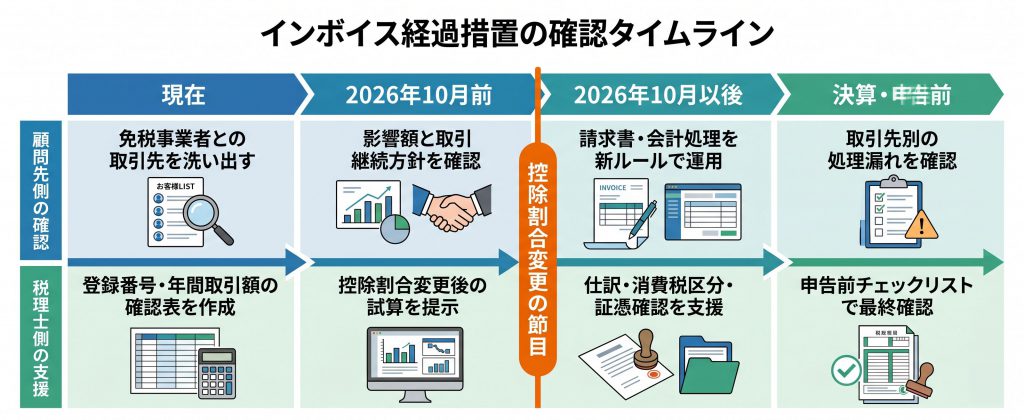

インボイス経過措置:免税事業者との取引を「税額」と「関係性」で説明する

インボイス制度は、2023年10月の開始後も、経過措置によって顧問先の実務判断が続いています。国税庁のインボイス制度案内では、令和5年10月1日から制度がスタートしたこと、令和13年9月末まではインボイスの保存がなくても仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられていることが説明されています。また、国税庁のインボイス制度特設サイトでは、制度概要、令和8年度税制改正特集、二割特例、通達・Q&A等の情報が継続的に公表されています。

顧問先説明で特に重要なのは、2026年10月1日に経過措置の控除割合が変わる点です。免税事業者等からの課税仕入れについて、2023年10月1日から2026年9月30日までは仕入税額相当額の八割を控除できる期間ですが、2026年10月1日から2029年9月30日までは五割控除の期間に移ります。したがって、2026年下期は、免税事業者との取引条件、価格交渉、会計処理、請求書様式を見直す実務上の節目になります。

| 顧問先の状況 | 説明の優先事項 | 実務対応 |

|---|---|---|

| 免税事業者から継続的に仕入れている | 控除割合の変化と価格条件 | 取引先別に年間取引額を集計し、影響額を試算する |

| 外注先に個人事業主が多い | 登録状況と契約条件 | 登録番号確認、請求書様式、価格改定の合意記録を整える |

| 少額・単発取引が多い | 事務負担と例外確認 | 経費精算ルール、証憑保存、会計処理を標準化する |

| 取引先に説明を求められる | 一方的な負担転嫁を避ける | 税務上の影響額を示し、個別協議の形にする |

税理士が説明すべきなのは、仕入税額控除の割合だけではありません。免税事業者との取引は、税額負担、取引継続、価格交渉、下請法・独占禁止法上の配慮、社内処理の手間が絡みます。そのため、顧問先には「税務上の控除割合」と「取引先との関係性」を分けて判断するよう伝える必要があります。インボイス経過措置の詳細は、インボイス経過措置の詳細解説で整理しています。

顧問先への説明換え例

「免税事業者との取引は、単純に『登録していないから取引停止』と考えるのではなく、年間取引額、代替先の有無、価格交渉の余地、事務負担を合わせて判断します。2026年10月から経過措置の控除割合が変わるため、まずは免税事業者と思われる取引先を一覧にし、年間の消費税影響額を試算しましょう。そのうえで、取引継続か条件見直しかを個別に検討するのが安全です。」

この説明は、税額だけでなく事業上の関係性を含めた判断を促します。顧問先が取引先へ説明する場合は、税理士事務所が作成した一般資料を添付し、個別交渉は顧問先の事業判断として進める形が望ましいでしょう。

よく議論される質問

免税事業者との取引はやめた方がよいですか。

一律に取引停止と判断する必要はありません。年間取引額、仕入税額控除への影響、代替先の有無、価格条件、取引先との関係性を踏まえて判断します。まずは取引先別の影響額を試算することが重要です。

免税事業者に値下げを求めてもよいですか。

税務上の影響を踏まえて価格協議を行うことはあり得ますが、一方的な負担転嫁や不当な取引条件にならないよう注意が必要です。協議内容を記録し、必要に応じて専門家へ確認してください。

経過措置の確認で最初に行うべきことは何ですか。

仕入先・外注先の登録番号、年間取引額、請求書様式、会計処理を一覧化することです。2026年10月以後に控除割合が変わる点を踏まえ、影響額の大きい取引先から優先的に説明・協議を進めます。

2026年問題:制度改正ではなく「会計事務所の説明体制」の問題として捉える

ここでいう2026年問題は、単一の税制改正ではありません。防衛増税、178万円の壁、電子帳簿保存法、インボイス経過措置、税務行政のデジタル化、会計事務所の人材不足、顧問先からの相談増加が同時に進むことで、会計事務所の説明体制と業務設計が問われる状況を指します。既存記事の2026年問題と会計事務所経営では、顧問先を多く抱える事務所が直面する業務負荷や標準化の必要性を扱っています。

2026年問題を顧問先へ説明する際は、「税務署がAIで厳しくなる」といった不安を煽る表現は避けるべきです。むしろ、税務手続や資料保存がデジタル化する中で、日々の記帳、証憑保存、請求書管理、給与情報の整備がより重要になる、と説明する方が建設的です。顧問先にとっては、税制改正そのものよりも、資料提出の遅れ、証憑の保存漏れ、経理担当者の属人化がリスクになります。

| 会計事務所側の課題 | 顧問先に現れる症状 | 対応策 |

|---|---|---|

| 改正論点が多く担当者ごとに説明がばらつく | 顧問先が別々の説明を受けて混乱する | 共通資料、FAQ、面談台本を作成する |

| 電子証憑の確認に時間がかかる | 月次資料の回収が遅れる | 受領経路と保存場所を標準化する |

| 年末調整・給与質問が集中する | 総務担当者から同じ質問が繰り返される | 従業員向け説明資料を先に配布する |

| インボイス取引先管理が属人化する | 登録番号や請求書不備が放置される | 取引先一覧と確認日を管理する |

会計事務所の所長は、2026年下期を「個別質問にその都度答える時期」ではなく、説明資産を作る時期と捉えるべきです。説明資産とは、顧問先配布資料、メール文面、FAQ、面談チェックリスト、セミナー資料、社内研修用メモなどを指します。一度作成すれば、担当者間で共有でき、新人スタッフの説明品質も底上げできます。

顧問先への説明換え例

「2026年は、税制改正そのものに加えて、請求書・領収書・給与情報の管理方法を見直す良いタイミングです。税務調査のためだけではなく、月次決算を早め、資金繰りや納税予測を正確にするためにも、資料の出し方と保存方法を一緒に整えていきましょう。」

この説明は、顧問先に「税務署対策」ではなく「経営管理の改善」として受け止めてもらいやすい表現です。会計事務所が中立的に業務改善を支援する姿勢を示すことで、顧問先との関係強化にもつながります。

よく議論される質問

2026年問題とは、具体的にどの制度のことですか。

単一の制度名ではありません。税制改正、電子帳簿保存法、インボイス制度、税務行政のデジタル化、人材不足が重なり、会計事務所と顧問先の業務体制に負荷がかかる状況を指します。

顧問先には不安を煽らずにどう説明すべきですか。

「税務調査が厳しくなる」といった表現ではなく、「資料保存と月次処理を整えることで、申告・納税予測・経営判断がしやすくなる」と説明するのが適切です。制度対応を経営管理の改善につなげる視点が重要です。

会計事務所内で最初に整備すべきものは何ですか。

顧問先向けの共通説明資料、FAQ、メール文面、面談チェックリストです。担当者が個別に資料を作る状態を避け、事務所全体で説明品質を統一することが優先されます。

顧問先配布用A4 PDFテンプレート(DL)とメール送付例文

顧問先への説明では、制度名、対象者、確認事項、相談タイミングを一枚にまとめたA4資料があると、面談前後の共有がしやすくなります。ここでは、顧問先配布用資料に入れる内容と、メール送付時に使いやすい文面を整理します。

顧問先配布用A4 PDFテンプレート原稿

2026年下期に確認したい税制・経理実務の主な変更点 2026年下期以降、防衛財源税制、所得税の控除見直し、電子帳簿保存法、インボイス制度の経過措置など、会社の経理・給与・請求書管理に関係する確認事項が重なります。すべての会社に同じ影響が出るわけではありませんが、早めに確認しておくことで、年末調整、決算、納税資金、取引先対応をスムーズに進めやすくなります。

| テーマ | 会社で確認したいこと | 相談の目安 |

|---|---|---|

| 防衛増税 | 法人税・給与計算への影響、納税見込み | 決算予測、翌年給与計算準備の前 |

| 178万円の壁 | 従業員からの扶養・働き方の質問対応 | 年末調整資料配布前、勤務時間調整前 |

| 電子帳簿保存法 | PDF請求書、メール領収書、EC領収書の保存場所 | 月次資料提出ルールを見直す時期 |

| インボイス経過措置 | 免税事業者との取引、登録番号、請求書様式 | 取引条件見直し、決算前 |

| 2026年問題 | 資料提出、証憑保存、経理担当者の属人化 | 月次処理が遅れている場合 |

まずお願いしたいこと ・電子で受け取る請求書・領収書の保存場所を確認してください。 ・免税事業者と思われる仕入先・外注先を一覧化してください。 ・従業員から扶養・働き方に関する質問が来た場合は、税金、社会保険、会社規程を分けて確認してください。 ・決算前には、防衛財源税制やインボイス経過措置を含めた納税見込みを確認してください。

メール送付例文:全顧問先向けの一斉案内

件名:2026年下期の税制・経理実務に関する確認事項のご案内

平素よりお世話になっております。2026年下期以降、防衛財源税制、所得税の控除見直し、電子帳簿保存法、インボイス制度の経過措置など、経理・給与・請求書管理に関係する確認事項が増える見込みです。概要を一枚にまとめた資料を添付いたしますので、ダウンロードしてご活用ください。個別の影響額や対応時期は、会社の状況によって異なります。ご不明点がございましたら、次回面談またはメールにてご相談ください。

メール送付例文:給与・年末調整担当者向け

件名:年末調整前に確認したい「178万円の壁」関連事項について

平素よりお世話になっております。令和8年度税制改正では、所得税の基礎控除や給与所得控除の見直しにより、年末調整や従業員からの扶養・働き方に関する質問が増える可能性があります。税金、社会保険、会社の扶養手当規程はそれぞれ別の制度ですので、従業員への案内前に確認事項を整理しておくことをおすすめします。必要に応じて、従業員向け説明文の作成も支援いたします。

メール送付例文:請求書・証憑管理の見直し向け

件名:電子請求書・インボイス経過措置に関する確認のお願い

平素よりお世話になっております。電子帳簿保存法とインボイス制度の経過措置に関連して、電子で受け取る請求書・領収書の保存場所、免税事業者との取引状況、登録番号の確認状況を整理しておくことが重要です。特に、2026年10月以降はインボイス経過措置の控除割合が変わるため、免税事業者との継続取引がある場合は早めの確認をおすすめします。仕入先・外注先の一覧をご準備いただければ、次回面談で確認いたします。

セミナー・面談での使い方

税理士事務所が顧問先説明を標準化するには、制度ごとの詳細を個別に説明する前に、全体像と優先順位を共有することが有効です。各テーマの詳細は、必要に応じて関連する解説記事で確認します。

| 活用場面 | 使い方 | 事務所側の準備物 |

|---|---|---|

| 顧問先向けミニセミナー | 五つのテーマを業務シーン別に説明する | スライド、A4配布資料、質問受付フォーム |

| 決算前面談 | 防衛特別法人税とインボイス経過措置の影響を確認する | 試算表、納税予測、仕入先一覧 |

| 年末調整前面談 | 178万円の壁と従業員説明を整理する | 従業員向けFAQ、扶養手当規程確認リスト |

| 月次改善面談 | 電子帳簿保存法と証憑提出ルールを整える | 証憑受領経路一覧、保存場所ルール |

| 事務所内研修 | 担当者ごとの説明品質を統一する | 面談台本、FAQ、関連解説一覧 |

セミナーでは、制度ごとの詳細解説よりも、顧問先が行うべき確認作業を中心に組み立てると実務に結びつきやすくなります。

面談では、すべてのテーマを一度に説明しようとせず、顧問先の状況に合わせて優先順位を決めることが重要です。法人税負担が大きい顧問先には防衛特別法人税と納税予測を、パート従業員が多い顧問先には178万円の壁と年末調整を、外注先が多い顧問先にはインボイス経過措置を優先します。

まとめ

2026年下期は、防衛増税、178万円の壁、電子帳簿保存法、インボイス経過措置、2026年問題が同時に話題化しやすくなります。税理士・会計事務所には、制度を顧問先が理解しやすい言葉へ置き換え、必要な相手に資料を届ける役割が求められます。

特に、防衛特別法人税は令和8年4月1日以後開始事業年度から関係し、防衛特別所得税は令和9年以後の所得税に関係します。178万円の壁は令和8年12月以後の源泉徴収事務・年末調整、インボイス経過措置は2026年10月からの控除割合変更を明確に伝えます。

防衛増税、178万円の壁、電子帳簿保存法、インボイス経過措置、2026年問題は、それぞれ影響する顧問先と説明のタイミングが異なります。必要に応じて、防衛増税ガイド、178万円の壁と個人事業主、電子帳簿保存法ガイド、インボイス経過措置、2026年問題と会計事務所経営を確認し、顧問先の業種、従業員構成、取引先構成に応じて説明内容を調整します。

参考リンク

| 種別 | リンク |

|---|---|

| 防衛特別所得税・復興特別所得税 | 財務省 令和8年度税制改正の大綱 防衛力強化に係る財源確保のための税制措置 |

| 防衛特別法人税 | 国税庁 法人税関係改正資料 防衛特別法人税の創設 |

| 178万円の壁・源泉徴収実務 | 国税庁 令和8年度税制改正による所得税の基礎控除の引上げ等について |

| 電子帳簿保存法 | 国税庁 電子帳簿保存法の概要 |

| インボイス制度 | 国税庁 インボイス制度について |

| インボイス制度特設サイト | 国税庁 インボイス制度特設サイト |