月次決算の早期化は、単に「入力を急ぐ」取り組みではありません。会計事務所にとっては、複数の顧問先から資料を受け取り、担当者ごとの進捗をそろえ、チェック品質を落とさず、期限内に報告まで完了させるためのチーム運用の設計です。

中堅企業の経理部であれば、自社内の請求書・経費・売上データの締め方を変えることが中心になります。一方、会計事務所では、顧問先ごとに資料提出の癖、会計ソフトの利用状況、担当スタッフの経験値、報告書に求める粒度が異なります。そのため、月次決算の早期化を実現するには、顧問先別の個別対応を残しながらも、事務所全体では標準フローとして回せる仕組みが必要です。

月次決算そのものは法的に義務付けられているものではありませんが、早期に前月実績を確認できれば、経営判断、資金繰り確認、予算差異の把握、ミスの早期発見に役立ちます。たとえばマネーフォワード クラウド会計の月次決算早期化解説でも、月次決算の早期化は迅速な経営判断や金融機関からの信頼向上につながると整理されています。会計事務所側から見れば、顧問先への報告が早くなるほど、記帳代行だけでなく「経営管理を支援する事務所」としての価値も伝えやすくなります。

この記事では、会計事務所の所長、実務スタッフ、タスクチームリーダーに向けて、月次決算を翌月5営業日で報告するための実務フローを解説します。現状診断チェックリスト、Day1〜Day5のタイムライン、顧問先資料受領テンプレート、仕訳入力チェックリスト、報告書フォーマット、スタッフ別の声かけスクリプトまで、今朝から使える形でまとめました。

月次決算の早期化は「会計事務所の業務改善」として設計する

月次決算が遅れる事務所では、スタッフ個人の能力不足よりも、フローの設計不足が原因になっていることが多くあります。顧問先から資料が届かない、届いた資料の形式が毎月違う、担当者がどこまでチェックしたか見えない、報告書作成が最後の一人に集中する。このような状態では、優秀な担当者ほど無理をして帳尻を合わせ、結果として属人化が進みます。

会計事務所の月次決算早期化では、まず「顧問先資料の受領」「仕訳入力」「一次チェック」「所長またはレビュー担当者の確認」「月次報告」という流れを分けて考えます。各工程に締切、担当、完了条件を置くと、遅れの原因が見えるようになります。逆に、全工程を「担当者が月次をやる」と一括りにすると、どこで詰まっているのかが分からず、改善策も精神論になりがちです。

| 観点 | 経理部視点の月次決算 | 会計事務所視点の月次決算 |

|---|---|---|

| 対象 | 自社1社の取引 | 複数顧問先の取引 |

| 遅延要因 | 社内部門の提出遅れ、承認遅れ | 顧問先ごとの資料提出遅れ、担当者ごとの処理差 |

| 改善単位 | 社内ルールとシステム連携 | 顧問先依頼、チーム進捗、標準チェック |

| 重要指標 | 試算表確定日、経営会議日 | 顧問先別の資料受領率、入力完了率、報告完了率 |

| 成功条件 | 経営層と現場の協力 | 顧問先・担当者・レビュー者の三者が同じ締切を見ること |

月次決算を早期化する目的は、事務所の残業削減だけではありません。顧問先が前月の数字を早く見られるようになれば、売上減少、粗利低下、資金繰り悪化、固定費増加といった兆候を早く発見できます。さらに、月次報告が毎月同じ型で届くようになると、顧問先側も数字の見方に慣れ、面談の質が上がります。顧問料の説明や見直しにもつながるため、関連記事の税理士顧問料の考え方とも相性の良いテーマです。

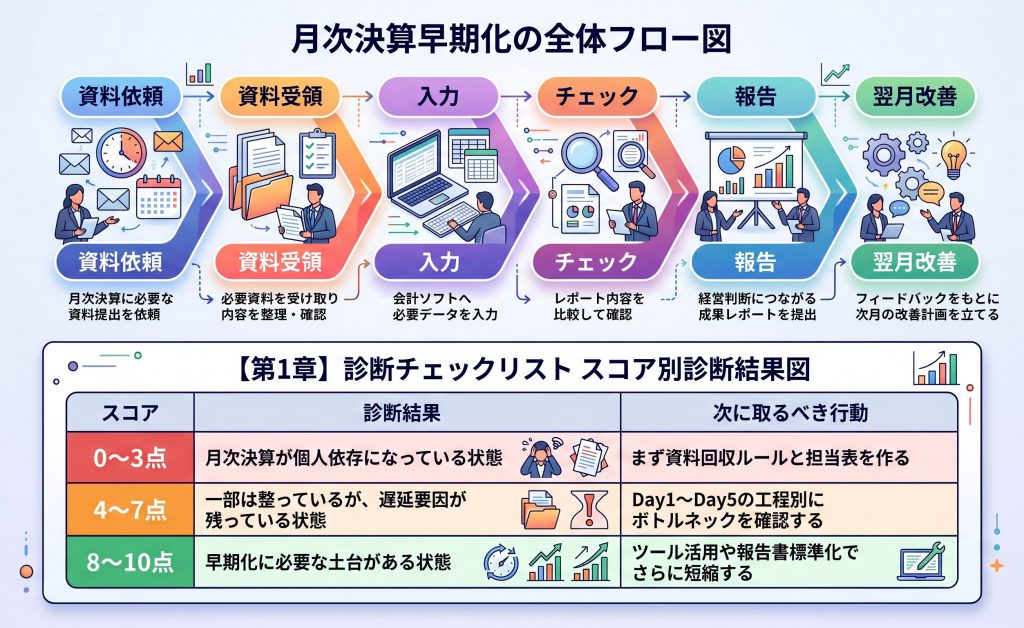

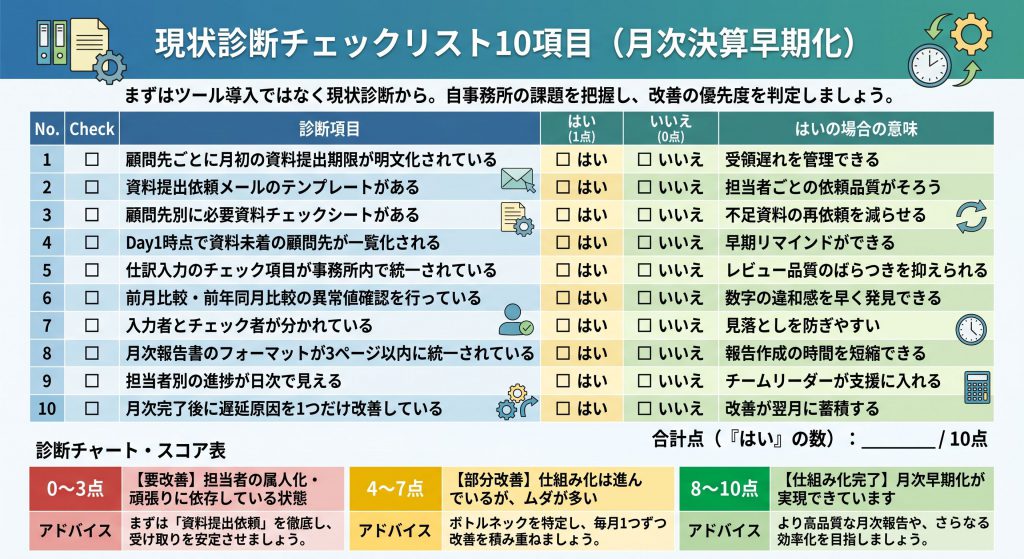

第1章 現状診断チェックリスト10項目:まず遅れの原因を見える化する

月次決算の早期化で最初に行うべきことは、ツール導入ではなく現状診断です。いまの運用が何日で完了しているのか、どの顧問先で遅れやすいのか、どの担当者に負荷が偏っているのかを見ないまま改善を始めると、入力作業だけが速くなり、資料回収や報告が遅いまま残ります。

次の10項目は、会計事務所内でそのまま共有できる診断チェックリストです。各項目を「はい=1点」「いいえ=0点」で採点し、合計点で改善優先度を判定します。ダウンロード資料として提供する場合は、スプレッドシート化し、点数に応じて自動診断コメントが出るようにすると便利です。

| No. | 診断項目 | はいの場合の意味 |

|---|---|---|

| 1 | 顧問先ごとに月初の資料提出期限が明文化されている | 受領遅れを管理できる |

| 2 | 資料提出依頼メールのテンプレートがある | 担当者ごとの依頼品質がそろう |

| 3 | 顧問先別に必要資料チェックシートがある | 不足資料の再依頼を減らせる |

| 4 | Day1時点で資料未着の顧問先が一覧化される | 早期リマインドができる |

| 5 | 仕訳入力のチェック項目が事務所内で統一されている | レビュー品質のばらつきを抑えられる |

| 6 | 前月比較・前年同月比較の異常値確認を行っている | 数字の違和感を早く発見できる |

| 7 | 入力者とチェック者が分かれている | 見落としを防ぎやすい |

| 8 | 月次報告書のフォーマットが3ページ以内に統一されている | 報告作成の時間を短縮できる |

| 9 | 担当者別の進捗が日次で見える | チームリーダーが支援に入れる |

| 10 | 月次完了後に遅延原因を1つだけ改善している | 改善が翌月に蓄積する |

診断結果は、0〜3点、4〜7点、8〜10点の3段階で見ると実務に落とし込みやすくなります。0〜3点の事務所は、担当者の頑張りで月次を回している状態です。最初に資料提出依頼と顧問先別チェックシートを整える必要があります。4〜7点の事務所は、入力やチェックの一部は標準化されていますが、報告書作成や進捗管理が属人化している可能性があります。8〜10点の事務所は、早期化の土台があります。次の段階として、顧問先の提出行動を変える説明、スタッフ教育、ツール連携の最適化に進むとよいでしょう。

自動診断の設計例:合計点が3点以下なら「資料受領フローの標準化から着手」、4〜7点なら「Day1〜Day5の工程分解が有効」、8点以上なら「報告品質と顧問先説明の高度化が次の改善テーマ」と表示します。

診断時に注意したいのは、点数を担当者評価に使わないことです。月次決算の遅れは、個人の努力不足ではなく、資料受領、入力、チェック、報告がつながっていないことから起きます。診断は「誰が遅いか」ではなく「どの工程が遅いか」を見るために使います。

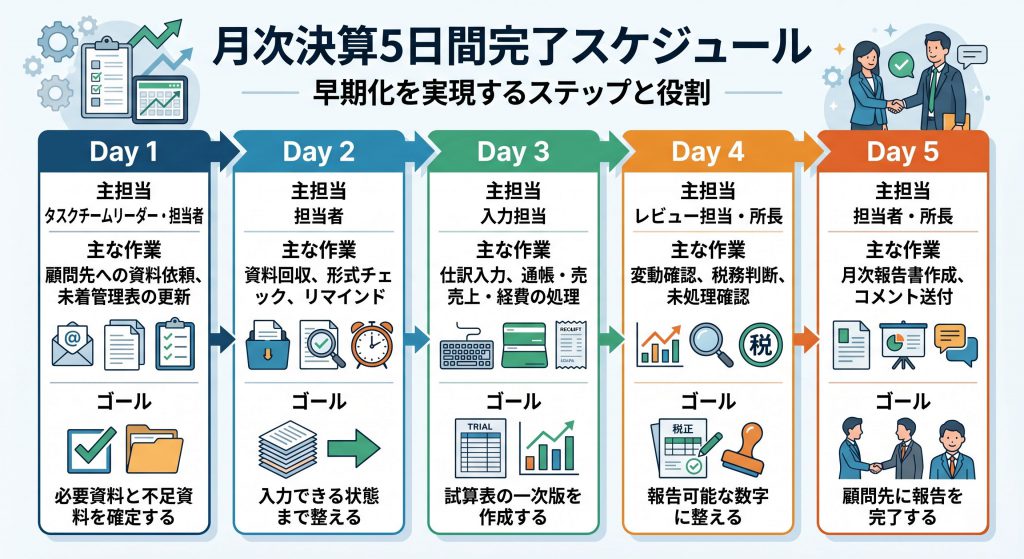

第2章 Day1〜Day5タイムライン図解:複数顧問先を抱えるチーム作業として回す

月次決算を5営業日で完了させるには、Day1から順番に着手するのではなく、顧問先別の進捗を並行処理する考え方が必要です。A社は資料が早く届くためDay2に入力へ進み、B社は売上資料だけ未着のためDay1からリマインドし、C社は毎月同じ修正が出るためDay3に重点チェックを置く。このように、全顧問先を同じ速度で進めるのではなく、ボトルネック別に処理します。

下表は、会計事務所のチームで月次決算を進める場合のDay1〜Day5タイムラインです。所長、チームリーダー、入力担当、レビュー担当、顧問先対応担当の役割を分けておくと、担当者の経験差があっても進捗をそろえやすくなります。

| 日程 | 到達ゴール | チームリーダーの役割 | 実務スタッフの役割 | 顧問先への働きかけ |

|---|---|---|---|---|

| Day1 | 資料受領状況を確定し、未着先を可視化する | 顧問先別進捗表を更新し、未着先を分類する | 届いた資料をチェックシートに照合する | 未着資料の一次リマインドを送る |

| Day2 | 主要資料をそろえ、入力可能な顧問先から着手する | 入力順を決め、難易度の高い先を経験者に割り振る | 通帳、売上、仕入、経費資料を入力する | 不足資料を具体名で再依頼する |

| Day3 | 仕訳入力を概ね完了し、異常値チェックに入る | 入力完了率を確認し、遅延先へ応援を入れる | 前月比較、残高確認、消費税区分を確認する | 回答待ち事項を一覧で共有する |

| Day4 | レビューと修正を完了し、試算表を確定させる | レビュー担当を調整し、所長確認対象を絞る | 修正仕訳、摘要修正、残高確認を行う | 数字確認が必要な点だけ質問する |

| Day5 | 月次報告書を送付し、次月改善点を記録する | 報告書の品質を確認し、遅延原因を集計する | 3ページ報告書と送付コメントを作る | 報告書を送付し、面談日程を提案する |

このタイムラインで最も重要なのはDay1です。月次決算が遅れる事務所では、月初の数日を「資料が届くのを待つ時間」として使ってしまいがちです。しかし、Day1の時点で未着資料を一覧化し、顧問先に具体的な不足資料を伝えるだけで、Day3以降の手戻りは大きく減ります。

Day2は、すべての資料がそろうまで待つ日ではありません。通帳と売上資料がそろっている顧問先、経費資料だけ遅れている顧問先、カード明細だけ後日になる顧問先を分け、入力可能な範囲から進めます。会計事務所では顧問先が複数あるため、完璧にそろった1社を待つより、入力可能な10社を先に進めるほうが全体の完了率は上がります。

Day3とDay4は、スピードと正確性のバランスを取る日です。月次決算の早期化では、急ぐあまりチェックが浅くなるリスクがあります。そこで、仕訳入力チェックリストを標準化し、前月比較、残高異常、仮払金・仮受金、消費税区分、固定資産、給与仕訳などを同じ順番で確認します。Day5は、単なる試算表送付ではなく、顧問先が次の行動を決められる報告に変える日です。

第3章 Day1-2 顧問先資料受領テンプレート3種

月次決算の遅れは、資料提出依頼の曖昧さから始まります。「資料を送ってください」では、顧問先は何を、いつまでに、どの形式で送ればよいか分かりません。会計事務所側も、担当者によって依頼文が違うと、顧問先の提出品質がそろいません。そこで、Day1-2では依頼メール、チェックシート、リマインダーの3つを標準化します。

テンプレート1:月初の資料依頼メール

件名は、顧問先が後から検索しやすい形にします。「【月次資料のお願い】〇月分/〇月〇日まで」など、対象月と期限を入れるだけで、メールの見落としが減ります。

件名:【月次資料のお願い】〇月分資料を〇月〇日までにご共有ください 〇〇株式会社 〇〇様 いつもお世話になっております。〇〇会計事務所の〇〇です。〇月分の月次決算を進めるため、下記資料のご共有をお願いいたします。 ご提出期限は〇月〇日午前中です。期限までに一部資料のご準備が難しい場合は、未準備の資料名だけでも先にお知らせください。先に入力できる資料から処理を進めます。 ご共有いただきたい資料は、通帳または入出金明細、売上資料、仕入・外注費資料、経費領収書、クレジットカード明細、給与資料、借入金返済予定表の変更有無です。前月と異なる大きな取引がある場合は、内容が分かるメモも添えてください。 月次報告は〇月〇日を予定しております。早めに数字を確認することで、資金繰りや利益見通しの確認に活用できます。どうぞよろしくお願いいたします。

このメールでは、資料名を具体的に書くこと、提出できない資料がある場合の対応を先に示すこと、報告予定日を伝えることがポイントです。顧問先は「提出が遅れると会計事務所が困る」だけでは動きにくいものです。早く出すことで自社の数字確認が早くなる、と伝えると協力を得やすくなります。

テンプレート2:顧問先資料チェックシート

チェックシートは、会計事務所内の確認用であると同時に、顧問先との共通言語にもなります。顧問先にそのまま共有する場合は、専門用語を減らし、提出形式を明記します。

| 資料区分 | 必要資料 | 提出形式 | 確認ポイント | 受領状況 |

|---|---|---|---|---|

| 入出金 | 通帳コピー、ネットバンクCSV、入出金明細 | PDFまたはCSV | 月初から月末まで連続しているか | 未/済 |

| 売上 | 請求書控え、売上一覧、レジ日報 | PDF、Excel、CSV | 請求日・売上日・入金予定が分かるか | 未/済 |

| 仕入・外注 | 請求書、納品書、支払一覧 | PDFまたはExcel | 月末締め分が含まれているか | 未/済 |

| 経費 | 領収書、経費精算一覧 | PDF、画像、Excel | 用途不明の支出がないか | 未/済 |

| カード | クレジットカード明細 | PDFまたはCSV | 引落口座と対象期間が分かるか | 未/済 |

| 給与 | 給与一覧、社会保険料、源泉税資料 | PDFまたはExcel | 支給日と対象月が分かるか | 未/済 |

| その他 | 借入、固定資産、補助金、保険金など | 契約書・通知書等 | 前月と異なる取引がないか | 未/済 |

チェックシートは、細かく作り込みすぎると運用されません。最初は7区分程度に絞り、顧問先別に必要資料を追加するほうが定着します。毎月同じ不足が起きる顧問先には、翌月の依頼メールに「先月不足しやすかった資料」として具体名を入れます。

テンプレート3:未着資料リマインダー

リマインダーは、催促ではなく「月次報告を予定どおり行うための確認」として送ります。相手を責める文章にすると、顧問先との関係が悪くなり、次月以降の提出も改善しにくくなります。

件名:【ご確認】〇月分月次資料の不足分について 〇〇株式会社 〇〇様 いつもお世話になっております。〇〇会計事務所の〇〇です。〇月分の月次決算について、現時点で下記資料が未受領となっております。 未受領資料:〇〇、〇〇、〇〇 〇月〇日の月次報告に間に合わせるため、〇月〇日〇時までにご共有いただけますと幸いです。もし期限までのご準備が難しい場合は、見込額で処理すべきもの、翌月確認とするものを切り分けますので、その旨だけ先にご連絡ください。 早めに状況を共有いただければ、可能な範囲で月次数字を先にお出しできます。よろしくお願いいたします。

この文面の狙いは、顧問先に「全部そろうまで連絡しない」という行動をさせないことです。未着があるなら未着と分かるだけでも、会計事務所側は見込計上、翌月確認、保留処理の判断ができます。

第4章 Day3-4 仕訳入力チェックリスト8項目とツール中立比較表

Day3-4では、入力の速さだけでなく、月次報告に耐える数字になっているかを確認します。会計事務所では、担当者によってチェックの深さが変わると、所長確認で手戻りが増えます。そこで、仕訳入力後の確認項目を8つに統一します。

| No. | チェック項目 | 確認内容 | よくあるミス |

|---|---|---|---|

| 1 | 入出金残高 | 通帳残高と会計残高が一致しているか | 未入力、二重入力、口座違い |

| 2 | 売上計上 | 請求書・売上一覧と売上高が整合しているか | 締日違い、税区分違い、入金ベース処理 |

| 3 | 仕入・外注費 | 請求書と買掛・未払計上が合っているか | 月跨ぎの計上漏れ |

| 4 | 経費 | 用途不明、私的支出、科目のばらつきがないか | 摘要不足、科目の毎月変動 |

| 5 | 給与・法定福利費 | 給与台帳、源泉税、社会保険料と整合しているか | 預り金残高の不一致 |

| 6 | 借入金 | 返済予定表と元本・利息が合っているか | 元利混在、利息処理漏れ |

| 7 | 消費税区分 | 課税、非課税、不課税、対象外が妥当か | インボイス関連の確認漏れ |

| 8 | 前月・前年同月比較 | 大きな増減に説明がつくか | 異常値の見逃し |

消費税区分やインボイス関連の判断は、制度改正や個別事情の影響を受けます。実務では、国税庁のインボイス制度に関するQ&Aなど一次情報を確認し、事務所内の判断基準を更新しておくことが重要です。また、電子取引データの保存方法については、顧問先の資料提出フローにも関係します。電子データで受け取る資料が増えている事務所では、国税庁の電子帳簿保存法一問一答(Q&A)を定期的に確認し、更新されるQ&Aや関連資料に合わせて受領ルールを見直すとよいでしょう。

シーン別:ツールの中立比較

ツールは、導入すれば月次決算が自動的に早くなるものではありません。会計事務所の運用では、顧問先のITリテラシー、事務所スタッフの入力習熟度、既存会計ソフト、サポート体制、コストを合わせて見ます。ここでは、各シーンで使える選択肢を「市販ツール」「オープンスタンダード」「カーム製品」の3列で中立的に比較します。

| シーン | 市販ツール | オープンスタンダード | カーム製品 |

|---|---|---|---|

| 資料回収 | クラウドストレージ、請求書受領サービス、経費精算サービスを使う。顧問先が既に利用している場合は導入しやすい。 | メール、共有フォルダ、Googleスプレッドシート、CSVを使う。低コストだが命名規則と権限管理が重要。 | クラウドファイル共有のさくらボックスなど、会計事務所が管理する共有環境を検討できる。 |

| 証憑読取 | OCR、AI-OCR、経費精算アプリで領収書や請求書を読み取る。精度確認は必要。 | PDF、画像、CSVを標準形式として保存し、ファイル名で日付・取引先を管理する。 | AI読取サービスSPRAIは通帳や領収書の読取候補として検討できる。 |

| 仕訳入力 | クラウド会計、販売管理、請求書管理との連携で自動仕訳を活用する。 | 銀行CSV、カードCSV、インポート用テンプレートを使う。属人化を防ぐには変換ルールの共有が必要。 | サクラス財務クラウドのクイック仕訳変換では、銀行・カード明細CSVから仕訳生成を行える。 |

| 進捗管理 | タスク管理ツール、案件管理ツール、ワークフローを使う。通知と担当者設定がしやすい。 | スプレッドシートで顧問先別に受領、入力、チェック、報告のステータスを管理する。 | 会計事務所の既存運用に合わせ、財務ソフト、共有環境、サポートを組み合わせて設計する。 |

| 月次報告 | BIツール、クラウド会計のレポート、PDF出力を活用する。見栄えは整いやすい。 | Excel、スプレッドシート、PDFテンプレートを使う。自由度は高いが更新漏れに注意。 | 月別推移表、財務分析報告書などの出力機能を活用し、会計事務所標準の報告書に接続する。 |

市販ツールは、顧問先がすでに使っている場合に強みがあります。オープンスタンダードは、低コストで始めやすく、顧問先を選びにくいことがメリットです。カーム製品は、会計事務所向けの入力操作、顧問先件数、サポート体制、達人シリーズ連動などを重視する場合に検討しやすい選択肢です。どれか一つに統一するより、顧問先の成熟度に合わせて「メール提出の先」「CSV連携の先」「クラウド共有の先」を分類するほうが現実的です。

第5章 Day5 月次報告書3ページフォーマットと送付コメント例文

月次決算の早期化は、試算表を早く作るだけでは完成しません。顧問先が数字を見て、次に何を確認すべきか分かる状態にすることがゴールです。会計事務所の報告書は、厚ければ良いわけではありません。毎月5営業日で出すなら、3ページに絞るほうが継続できます。

| ページ | 目的 | 掲載内容 | 作成時の注意点 |

|---|---|---|---|

| 1ページ目 | 経営者が最初に見る要約 | 売上、粗利、営業利益、資金残高、前月比、前年同月比 | コメントは3行以内に絞る |

| 2ページ目 | 変動要因を確認する | 売上内訳、主要経費、粗利率、固定費、異常値 | 数字の羅列ではなく、増減理由を添える |

| 3ページ目 | 次の行動を決める | 資金繰り注意点、未回収債権、納税予定、確認依頼事項 | 顧問先に依頼することを明確にする |

1ページ目では、経営者が30秒で状況をつかめるようにします。「売上は前月比で増えたが、外注費増加により粗利率が低下」「現預金は増えているが、翌月の納税予定を考慮すると資金繰り確認が必要」といった表現が有効です。2ページ目では、変動の原因を補足します。3ページ目では、顧問先に確認してほしい事項、次月までに改善してほしい資料提出、面談で話したいテーマを明記します。

送付コメント例文1:順調な顧問先向け

〇月分の月次報告書をお送りします。今月は売上、粗利ともに前月を上回り、全体として順調な推移です。特に〇〇の売上増加が利益に貢献しています。一方で、〇〇費が前年同月より増加していますので、次回面談時に内訳を確認できればと思います。現時点では大きな資金繰り懸念はありませんが、来月の納税予定を踏まえ、資金残高の推移は引き続き確認します。

送付コメント例文2:利益悪化・注意喚起向け

〇月分の月次報告書をお送りします。売上は前月並みですが、仕入・外注費の増加により粗利率が低下しています。営業利益も前年同月を下回っているため、単価、原価、稼働状況のいずれに要因があるかを確認する必要があります。次回面談では、粗利率が下がった取引または案件を中心に確認させてください。早めに要因を把握できれば、翌月以降の改善策を打ちやすくなります。

送付コメント例文3:資料不足が残った顧問先向け

〇月分の月次報告書をお送りします。現時点で〇〇資料が未確認のため、該当部分は暫定処理を含んでいます。大枠の業績把握には利用できますが、最終的な利益額は資料確認後に変動する可能性があります。〇月〇日までに不足資料をご共有いただければ、修正版を反映いたします。次月以降は、月初〇営業日までに同資料をご提出いただくことで、より早く確定値をご報告できます。

報告コメントでは、顧問先を不安にさせすぎず、しかし必要な行動は明確に伝えます。特に資料不足がある場合は、「未確認なので遅れました」と責めるのではなく、「暫定処理の範囲」「修正可能な期限」「次月の改善行動」をセットで示します。顧問先への伝え方に不安がある場合は、関連記事の顧問先への説明方法もあわせて確認すると、月次報告の会話が組み立てやすくなります。

第6章 スタッフマネジメントスクリプト:ベテラン・中堅・新人タイプ別

月次決算の早期化は、所長やチームリーダーがスタッフに「早くやって」と伝えるだけでは進みません。スタッフの経験値によって、不安や抵抗のポイントが違うからです。ベテランは自分のやり方を変えることに抵抗を感じやすく、中堅は担当先を多く抱えて優先順位に悩み、新人は何を確認すればよいか分からず手が止まりやすい傾向があります。

ベテランスタッフ向け

ベテランスタッフには、これまでの経験を否定せず、標準化の目的を伝えることが重要です。ベテランが持つ顧問先ごとの知見は、事務所にとって大きな資産です。ただし、その知見が本人の頭の中にだけあると、月次決算の早期化ではボトルネックになります。

「〇〇さんの処理が遅いという話ではありません。むしろ、〇〇さんが長年見てきた顧問先ごとの注意点を、チーム全体で使える形にしたいです。まずは、毎月必ず見ているチェックポイントを8項目のリストに反映してもらえますか。標準化の目的は、〇〇さんのやり方を変えることではなく、事務所の品質を同じ水準にそろえることです。」

この声かけでは、標準化を「管理」ではなく「知見の共有」として位置付けます。ベテランにチェックリスト作成の一部を任せると、現場に合った実用的なルールになりやすくなります。

中堅スタッフ向け

中堅スタッフは、実務の中心として複数顧問先を抱えています。早期化を進めると、「結局、自分の仕事が増える」と感じやすい層です。中堅には、優先順位と応援の基準を明確に伝える必要があります。

「今月から、担当者ごとに全部抱え込むのではなく、Day1で未着先、Day3で入力遅延先を見える化します。〇〇さんには難しい顧問先をお願いする一方で、資料がそろっている定型先は他のスタッフにも振り分けます。遅れている先を責めるための進捗表ではなく、応援を入れるための進捗表として使います。」

中堅にとって重要なのは、進捗管理が監視にならないことです。チームリーダーは、進捗表を見て「なぜ遅いのか」と聞くのではなく、「どの資料が止まっているか」「誰が応援に入れるか」を確認します。

新人スタッフ向け

新人スタッフは、何を見ればミスを防げるのか分からないため、確認作業に時間がかかります。新人には、完璧な判断を求めるのではなく、止まるべきポイントと相談するタイミングを教えることが大切です。

「まずは、入力後に8項目チェックリストを上から順番に確認してください。判断に迷うものは、その場で悩み続けず、摘要に『確認』と入れて一覧にしてください。新人の段階では、すべてを一人で判断することより、早く相談できる状態にすることが大事です。分からない点を見つけられることも、月次決算の品質を守る大切な仕事です。」

新人には、正解を暗記させるより、異常値に気づく型を教えます。たとえば、現預金残高が通帳と合わない、預り金が毎月増え続けている、売上が前月の半分になっている、粗利率が急に下がっている、といった「違和感」を見つける練習が効果的です。

よくある質問

月次決算は何営業日以内を目標にすべきですか

会計事務所の実務では、すべての顧問先を一律に5営業日で完了させるより、顧問先を分類して目標日を決めるほうが現実的です。資料提出が早く、取引量が安定している顧問先は5営業日、資料量が多い顧問先は7営業日、月末締め請求が遅い顧問先は暫定報告を5営業日、確定報告を後日と分けます。重要なのは、事務所内で目標日を決め、顧問先にも報告予定日を伝えることです。

顧問先が資料を出してくれない場合はどうすればよいですか

まず、資料名と提出期限を具体化します。それでも改善しない場合は、月次報告の遅れが顧問先にどのような影響を与えるかを説明します。たとえば、利益確認が遅れる、資金繰り判断が遅れる、納税予測が遅れるといった実害を伝えます。さらに、毎月不足する資料が同じであれば、顧問先別チェックシートに「最重要資料」として明記し、月初メールで先に依頼します。

早期化するとミスが増えませんか

早期化を「急いで入力すること」と捉えると、ミスは増えます。しかし、資料受領、入力、チェック、報告を分け、チェックリストを標準化すれば、むしろミスは発見しやすくなります。ポイントは、Day3-4に確認時間を確保することです。月初の数日を資料待ちで失うと、最後にチェック時間が削られます。Day1から未着資料を可視化し、入力可能な先を先に進めることで、レビューの時間を守ります。

ツールは最初から導入すべきですか

最初から大きなシステム刷新をする必要はありません。まずはスプレッドシートで顧問先別の受領、入力、チェック、報告のステータスを管理し、資料依頼メールとチェックシートを統一します。そのうえで、毎月の遅延原因が「資料回収」なのか「入力」なのか「レビュー」なのかを見極めます。入力がボトルネックなら会計ソフトやCSV連携、資料回収がボトルネックなら共有フォルダや受領サービス、報告がボトルネックなら報告書テンプレートを優先します。

所長確認はどこまで行うべきですか

すべての仕訳を所長が見る運用では、月次決算の早期化は難しくなります。所長確認は、売上や利益の大きな変動、資金繰りリスク、税務判断が必要な取引、顧問先への説明が必要な事項に絞ります。入力チェックはスタッフとレビュー担当で完了させ、所長は経営判断に関わるコメントの品質を見る役割に移すと、報告スピードと品質を両立しやすくなります。

まとめ:月次決算の早期化は、今朝から3ステップで始められる

月次決算の早期化は、会計事務所にとって大きな業務改善テーマです。ただし、最初から全顧問先、全スタッフ、全ツールを変えようとすると続きません。まずは、今朝から始められる3ステップに絞ることをおすすめします。

| ステップ | 今日やること | 期待できる効果 |

|---|---|---|

| 1 | 顧問先別に「資料受領・入力・チェック・報告」の進捗表を作る | 遅れの場所が見える |

| 2 | 月初の資料依頼メールと不足資料リマインダーを統一する | 顧問先対応のばらつきが減る |

| 3 | 仕訳入力後の8項目チェックリストを事務所標準にする | レビューの手戻りが減る |

私見ですが、月次決算の早期化で最も効果が大きいのは、ツール導入そのものではなく、Day1の資料受領状況を全員で見ることです。月初に「どの顧問先の、どの資料が、いつまでに必要か」が見えていれば、入力担当者は待ち時間を減らせます。チームリーダーは応援を入れられます。顧問先にも具体的に依頼できます。反対に、Day1が曖昧なままでは、どれほど高機能な会計ソフトを使っても、Day4以降に不足資料と確認事項が集中します。

会計事務所の価値は、ただ早く試算表を出すことだけではありません。顧問先が早く数字を見て、早く意思決定できる状態を作ることにあります。だからこそ、月次決算の早期化は「事務所の都合」ではなく、顧問先の経営支援そのものです。まずは1チーム、5社、1か月だけで構いません。Day1〜Day5の型を試し、終わったら遅延原因を1つだけ改善してください。その小さな改善の積み重ねが、会計事務所全体の業務品質と顧問先満足度を押し上げます。