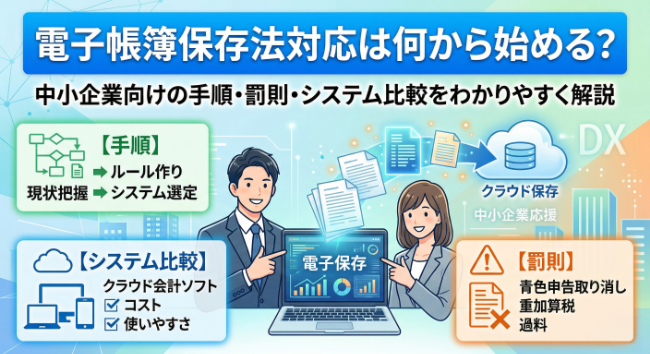

電子帳簿保存法への対応は、2024年以降、多くの中小企業にとって「いつか考えること」ではなく、すでに日々の経理実務の中で判断を迫られているテーマになりました。もっとも、実際の現場では、「何から始めればよいのか分からない」「紙で出力して保存すればよいのではないか」「専用ソフトをすぐ導入しないと違反になるのか」といった疑問が入り混じり、対応の優先順位が見えにくくなりがちです。

電子帳簿保存法への対応は、2024年以降、多くの中小企業にとって「いつか考えること」ではなく、すでに日々の経理実務の中で判断を迫られているテーマになりました。もっとも、実際の現場では、「何から始めればよいのか分からない」「紙で出力して保存すればよいのではないか」「専用ソフトをすぐ導入しないと違反になるのか」といった疑問が入り混じり、対応の優先順位が見えにくくなりがちです。

結論からいえば、電子帳簿保存法対応で最優先に確認すべきなのは、電子取引で受け取った請求書や領収書などを、電子データのまま保存できているかという点です。国税庁は、電子帳簿保存法を税務関係帳簿書類のデータ保存を可能にする制度と説明したうえで、電子取引については保存義務者が特に確認すべき制度として案内しています。つまり、対応の本質は、単に「ソフトを入れること」ではなく、電子で受け取った取引情報を、要件に沿って保存・検索・提示できる運用に変えることにあります。

本記事では、中小企業の経営者・経理担当者に向けて、電子帳簿保存法対応の全体像、未対応リスク、確認手順、保存要件、対応方法の比較を整理したうえで、後半ではカームのeBOXを軸にした実務フローや、税理士事務所・会計事務所向けの運用設計まで掘り下げます。記事全体を通して重視するのは、「制度の説明」だけではなく、何を、どの順番でやるべきかが読み終えた時点で具体的に見えることです。

第1章: 電子帳簿保存法「対応」とは何か?2024年義務化でやるべきことを整理

電子帳簿保存法という言葉は広く知られるようになりましたが、実務で混乱が起きやすい理由の一つは、ひとつの制度名の中に複数の保存区分が含まれているためです。国税庁の電子帳簿等保存制度特設サイトでは、電子帳簿保存法に基づく制度は、大きく電子帳簿等保存、スキャナ保存、電子取引に整理されています。この3つを区別しないまま「全部に今すぐ対応しなければならない」と考えてしまうと、必要以上に難しく見えてしまいます。

まず押さえたいのは、2024年以降に多くの企業で実務上の優先課題になるのは、電子取引データ保存だという点です。会計ソフトで作った帳簿をそのまま電子保存する「電子帳簿等保存」や、紙の領収書・請求書を画像で保存する「スキャナ保存」は任意制度です。他方で、メール添付の請求書PDF、ECサイトからダウンロードした領収書、クラウドサービス上で受領した請求書、ネットバンキングの利用明細など、電子で授受した取引情報は、電子データのまま保存することが求められます 。

ここで重要なのは、「電子取引」の範囲が思っているより広いことです。国税庁の電子取引データ保存要件チェックシートでは、注文書、契約書、送り状、領収書、見積書、請求書などに相当する電子データを受領または交付する取引が対象とされており、電子メール添付、ウェブサイト上の授受、EDI、インターネット取引などが例示されています。中小企業では、毎月の請求書をメールで受け取っているだけでも、すでに電子帳簿保存法対応が必要な状態に入っているケースが少なくありません。

さらに誤解が多いのが、「PDFを印刷して紙で保存すれば足りるのではないか」という点です。国税庁の電子帳簿保存法一問一答【電子取引関係】では、電子的に授受した取引情報はデータのまま保存する必要があり、出力書面による保存のみでは要件を満たさないことが明確に示されています。したがって、対応の第一歩は、紙中心の保存発想を見直し、どの電子データが対象になるのかを洗い出すことです。

以下の表で、3つの区分と実務上の優先順位を整理します。

| 区分 | 何を保存するか | 義務性の考え方 | 中小企業での典型例 | 最初に確認すべきこと |

|---|---|---|---|---|

| 電子帳簿等保存 | 会計ソフト等で作成した帳簿・書類 | 任意 | 仕訳帳、総勘定元帳、決算関係書類 | 導入効果が運用負荷を上回るか |

| スキャナ保存 | 紙で受領・作成した書類を画像で保存 | 任意 | 紙の領収書、紙の請求書 | 紙書類を電子化する必要性が高いか |

| 電子取引データ保存 | 電子で受領・交付した取引情報 | 実務上必須 | メール請求書、EC領収書、クラウド請求書 | 何が対象か、どこに保存しているか |

つまり、電子帳簿保存法への「対応」とは、制度全体を一度に高度化することではありません。多くの中小企業では、まず電子取引データ保存を外さないことが最重要であり、その次に、自社の件数や業務フローに応じて検索方法やシステム化を整えていくのが現実的です。順番にすると、やるべきことは大きく四つです。すなわち、対象となる電子データを確認し、保存ルールを決め、検索しやすい状態を整え、毎月継続できる運用に落とし込むことです。この順序を外さなければ、必要以上に難しく考える必要はありません。

第2章: 対応しないとどうなる?罰則・リスクを数字で把握する

電子帳簿保存法への対応を後回しにしたときの最大の問題は、単に「法律違反になる」ことだけではありません。実務上は、税務調査で必要なデータを適切に提示できない状態になることが最も大きなリスクです。保存すべき電子データが見当たらない、どれが原本なのか説明できない、日付や取引先で検索できない、といった状況は、経理体制そのものへの信頼を損ねかねません。

国税庁の電子帳簿保存法が改正されましたでは、不正に保存データを改ざんするなど一定の場合には、重加算税が通常より10%加重される措置があることが案内されています。これは単なる保存ミスすべてに直結するわけではありませんが、不正と結び付いた場合のペナルティが明確に強化されていることを意味します。中小企業にとっては、「保存方法の不備」と「説明不能な経理処理」が重なること自体がリスクであり、内部統制の観点からも放置しにくい問題です。

また、青色申告承認取消しについても、保存義務への重大な不履行がある場合には論点となりえます。青色申告の承認が取り消されれば、欠損金の繰越控除などの税務上のメリットに影響が及ぶ可能性があり、単なる事務ミスの話では済みません。もちろん、現実の判断は違反の態様や継続性、改善状況などを踏まえて行われるため、すべての未対応企業が直ちに同じ不利益を受けるわけではありません。しかし、だからといって「しばらく放置しても問題ない」と考えるのは危険です。

さらに見落とされやすいのが、猶予措置の捉え方です。国税庁の電子取引データ保存要件チェックシートでは、システム整備が間に合わない、人手不足、資金不足といった事情がある場合でも、税務調査時に電子データのダウンロードや出力書面の提示・提出に応じられることが前提とされています。つまり、猶予措置は「何もしなくてよい」という免除ではなく、完全対応に至っていなくても、最低限説明可能な保存状態にはしておく必要があるという考え方です。

リスクを整理すると、次のようになります。

| リスク | 何が問題になるか | 実務への影響 |

|---|---|---|

| 税務調査で説明できない | 電子データの保存場所・原本性・検索方法を示せない | 調査対応が長期化し、経理体制への信頼を損なう |

| 重加算税の加重措置 | 不正隠蔽等が伴う場合に10%加重される | 納税負担が重くなる可能性がある |

| 青色申告への影響 | 保存義務違反が重大な場合に論点化しうる | 税務上のメリットを失うおそれがある |

| 現場の再整理コスト | 後から対象データを集め直す必要が生じる | 経理担当者・顧問税理士の負担が急増する |

ここで経営者や管理部門が理解しておきたいのは、電子帳簿保存法対応のコストは、単にシステム費用だけではないという点です。未対応のまま件数が積み上がるほど、後から整理し直す人件費、確認工数、顧問税理士との調整負担が膨らみます。したがって、対応しないリスクは「罰則が怖い」だけではなく、業務を正常に回し続けるための管理コストが上がることにあります。だからこそ、自社がどの程度未対応なのかを次章で具体的に点検することが重要になります。

第3章: 自社の対応状況をチェック!業種・規模・取引形態別の確認リスト

電子帳簿保存法対応を難しく感じる企業の多くは、「制度を理解できていない」というより、自社のどこに対象取引があるのか把握し切れていないことが原因です。そこで重要になるのが、業種名や会社規模だけで判断するのではなく、実際にどのような方法で取引情報を受け取っているかを起点に確認することです。

たとえば、製造業でも小売業でも、取引先から請求書PDFがメール添付で届くのであれば、その時点で電子取引データ保存への対応が必要です。ネット通販で備品を購入しているなら、ECサイトの領収書や購入履歴データも対象になりえます。従業員が出張や立替経費でスマートフォン経由の領収書データを受け取るなら、経費精算フローも対象確認が必要です 。つまり、「うちは小規模だから関係ない」とは言い切れません。

自社の現状を整理するうえでは、まず次の観点で確認すると実務に落とし込みやすくなります。

| チェック項目 | Yesなら必要な視点 | 次に確認すべきこと |

|---|---|---|

| メール添付の請求書・見積書・注文書を受け取る | 電子取引データ保存が必要 | 保存先とファイル命名ルール |

| ECサイトやクラウドサービスを利用する | ダウンロード保存漏れが起きやすい | 誰が保存し、どこで管理するか |

| 従業員がスマホで領収書や請求データを受け取る | 個人任せ運用が危険 | 経費精算時の提出方法統一 |

| 月間の対象件数が多い | 手作業管理の限界が早い | Excel索引簿か専用システムが必要か |

| 顧問税理士との資料授受が多い | 社外共有ルールが必要 | 共有基盤と役割分担の整理 |

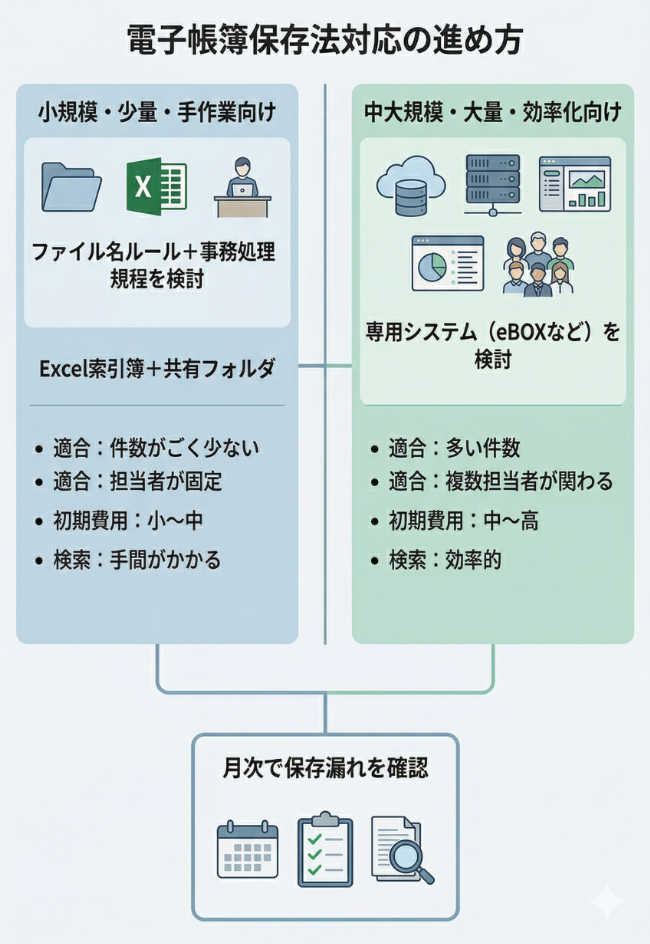

このチェック結果を踏まえると、多くの企業は大きく三つのタイプに分かれます。第一に、件数が少なく、担当者もほぼ固定されているため、ファイル名ルールと事務処理規程でまず対応できる企業です。第二に、件数が月次で増えており、日付・取引先・金額での検索を確実にしたいため、Excel索引簿などの補助管理が必要な企業です。第三に、複数担当者が関わり、保存漏れや検索性、バックアップ、税理士との連携まで含めて運用標準化したい企業で、この場合は専用システムのほうが適しています。

個人事業主や小規模法人であっても、ここで安心材料になるのは、要件の満たし方が必ずしも大掛かりなシステム導入だけではないことです。国税庁は、ファイル名規則や索引簿を使った検索確保の考え方も示しており、件数が少ない段階ではシンプルな方法で始める余地があります。ただし、件数が増えたときに同じ方法が耐えられるかは別問題です。経理の属人化を避けたい企業や、税務調査時に素早く提示できる状態を重視する企業は、早い段階で運用基盤を見直したほうが結果的に負担を抑えられます。

また、税理士事務所・会計事務所にとっては、自事務所の保存義務だけでなく、顧問先への指導も重要です。顧問先からメールやチャットで証憑データを受け取っているなら、その保存場所と共有ルールが曖昧なままでは危険です。この論点は第7章で詳しく扱いますが、少なくとも現段階では、「自社の対象確認」と「関係者の受け渡しルート確認」はセットで行うべきだと押さえておきたいところです。

第4章: 電子取引データ保存の4要件をわかりやすく解説

電子帳簿保存法対応が難しそうに見える最大の理由は、要件の表現が法律寄りで、現場担当者にとって「結局何をすればよいか」が見えにくいことにあります。そこで本章では、国税庁の電子帳簿保存法一問一答【電子取引関係】と電子取引データ保存要件チェックシートをもとに、電子取引データ保存の要点を実務でやることに翻訳して整理します。

最初に押さえたいのは、電子取引データ保存では、単にデータをどこかに置いておけばよいわけではないという点です。必要なのは、税務調査等の際に、保存したデータを整然と確認でき、求められた条件で探せて、後から勝手に書き換えたのではないと説明できる状態を作ることです。実務的には、次の四つに分けて考えると分かりやすくなります。

1. 対象データを漏れなく保存すること

前提として、対象になる電子データを落とさず保存しなければ始まりません。メール添付のPDFをメールボックス内だけで管理している、ECサイトの領収書をその場限りで見て保存していない、といった運用は危険です。まず必要なのは、対象となる取引データがどこで発生しているかを洗い出し、保存場所を統一することです。

2. 見読できる状態を確保すること

国税庁のチェックシートでは、ディスプレイやプリンタ等を備え付け、保存したデータを出力できることが求められています。ここで誤解しやすいのは、「専用の高価な設備が必要なのではないか」という点ですが、必ずしもそうではありません。通常のPC環境で内容確認や印刷ができ、必要時に速やかに提示できれば足りると考えられます。スマートフォン中心で受領している企業でも、出力体制をどう確保するかを決めておくことが重要です。

3. 検索できる状態を作ること

検索要件は、多くの企業が最もつまずきやすい部分です。国税庁は、原則として取引年月日、取引金額、取引先で検索できることを求めています。また、日付または金額の範囲指定検索、二つ以上の項目を組み合わせた検索も原則要件です。ただし、2年(期)前の売上高が5,000万円以下であり、税務調査時のダウンロード要請に応じられる場合には、一定の検索要件が不要となる場合があります。

ここで大切なのは、「検索要件が緩和されるから雑に保管してよい」わけではないという点です。調査時に整然と提示できなければ、実務上は対応しきれません。したがって、件数が少ない企業でも、少なくとも日付・取引先・金額の三つが追える形にはしておくべきです。

4. 真実性を確保すること

真実性確保とは、後からデータを書き換えたり削除したりしていないことを担保する考え方です。国税庁の資料では、タイムスタンプの付与、訂正削除履歴が残るシステムの利用、あるいは事務処理規程の備付けと運用など、複数の対応方法が示されています 。中小企業では、いきなり高度な仕組みを導入するより、まず事務処理規程を作成し、保存手順を明文化して守るところから始めるケースが現実的です。

では、具体的にどのような方法があるのでしょうか。代表的な方法を比較すると、次のようになります。

| 対応方法 | 初期負担 | 検索性 | 真実性確保 | 向いているケース |

|---|---|---|---|---|

| ファイル名規則 | 小さい | 低〜中 | 規程運用が前提 | 件数が少ない小規模事業者 |

| Excel索引簿 | 中程度 | 中 | 規程運用が前提 | 月件数が増え始めた企業 |

| 専用システム | 中〜大 | 高い | システム機能で担保しやすい | 継続運用と検索性を重視する企業 |

ファイル名規則方式は、たとえば「20260407_株式会社A_55000円_請求書.pdf」のように、日付・取引先・金額が分かる名前に統一する方法です。件数が少ない間は有効ですが、担当者が増えたり例外が増えたりすると崩れやすくなります。Excel索引簿方式は、ファイル自体と索引簿を組み合わせることで検索性を補う方法で、一定規模までは現実的です。ただし、索引簿更新漏れや転記ミスの管理が必要です。専用システムは初期費用がかかる一方、検索、履歴管理、バックアップ、サポートを含めて運用を標準化しやすい点が強みになります。

つまり、第4章の結論は明快です。電子帳簿保存法対応の本質は、法文を丸暗記することではなく、見つけられる、見せられる、勝手に変えていないと説明できる保存状態を作ることにあります。そして、その実現方法は一つではなく、自社の件数や体制に応じて選べます。次章では、その選択肢をコスト・手間・リスクの観点から比較します。

第5章: 対応手段を比較!手動・Excel・クラウドシステムのコスト・手間・リスク

電子帳簿保存法対応を検討する企業が最終的に悩むのは、「結局、どの方法を選べばよいのか」という点です。ここでありがちな失敗は、初期費用だけを見て判断することです。しかし、実際には、月次の運用負荷、検索性、税務調査時の提示しやすさ、バックアップ、担当者依存の度合いまで含めて比較しなければ、本当に自社に合う方法は見えてきません。

まず、もっともシンプルなのは、共有フォルダなどに手動で保存し、ファイル名ルールで管理する方法です。この方法は初期費用を抑えやすい反面、件数が増えると保存漏れや命名ルールのばらつきが起きやすく、担当者が変わった途端に検索性が落ちるリスクがあります。特に、税務調査時に日付や取引先で即座に探す必要がある場面では、思った以上に負荷がかかります。

次に、Excel索引簿を併用する方法は、手動管理より一歩進んだ対応です。ファイル自体はフォルダ保存しつつ、Excel側で日付・取引先・金額などを一覧管理することで、検索性を補うことができます。件数が月数十件から百件程度の企業では、比較的採用しやすい方法です。ただし、転記や更新を人手で行う以上、漏れや誤りの管理コストは残ります。担当者が忙しい月ほど運用が崩れやすい点には注意が必要です。

汎用クラウドストレージや一般的な文書管理ツールを活用する方法もあります。この方法は、共有やバックアップの面では一定のメリットがありますが、電子帳簿保存法で必要な検索性や真実性確保をどこまで実現できるかは、サービス設定や社内ルールに大きく左右されます。つまり、「クラウドに置いたから自動的に対応できる」わけではありません。汎用サービスは柔軟性がある一方で、制度対応そのものは自社設計に依存しやすいのです。

これに対して、電子帳簿保存法対応を前提にした専用システムは、検索、保存、履歴管理、バックアップ、サポートを一体で考えやすい点が強みです。カームのeBOXもその一つで、公開資料によれば、取引先から受信するメールやインターネット、FAX等のデータ保存を想定し、検索ソフトを標準搭載し、日付・取引先・金額での検索に対応しています。また、1TBミラーリング構成と4TBバックアップ装置、事務処理規程の作成支援、リモート操作サポートなども案内されています。こうした要素は、単なる保存先ではなく、継続運用を崩れにくくする仕組みとして評価すべきです。

比較すると、各手段の違いは次のように整理できます。

| 手段 | 初期費用感 | 月次運用負荷 | 検索性 | バックアップ | 税務調査時の提示しやすさ | 向いている企業 |

|---|---|---|---|---|---|---|

| 手動フォルダ管理 | 低い | 高い | 低い | 自前対応が必要 | 低い | 件数がごく少ない小規模事業者 |

| Excel索引簿 | 低〜中 | 中〜高 | 中 | 自前対応が必要 | 中 | 管理担当者が固定されている企業 |

| 汎用クラウド | 中 | 中 | 中 | サービス次第 | 中 | IT運用に慣れている企業 |

| 専用システム(eBOX) | 中 | 低〜中 | 高い | 標準機能で担保しやすい | 高い | 継続運用と検索性を重視する企業 |

重要なのは、どの方法が絶対に正しいかではなく、自社の件数、担当者数、顧問税理士との連携頻度に耐えられるかで判断することです。月数件の電子請求書しかない会社であれば、すぐに専用システムが必須とは限りません。しかし、月次で多くのデータが発生し、経理担当者が複数いて、顧問税理士とのやり取りも多い会社では、安価に見える手動管理のほうが、結果として確認工数や保存漏れリスクを高めてしまうことがあります。

また、税理士事務所・会計事務所と顧問先との間で証憑データをやり取りするケースでは、単なる保存だけでなく、どう共有し、どう確認し、どう会計処理につなげるかまで設計する必要があります。この観点からは、電子取引データの保存基盤だけでなく、その後工程との連携まで見据えた仕組みのほうが有利です。そこで次章では、カームのeBOXを軸に、SPRAIやサクラス財務クラウドも含めた実務フローを具体的に見ていきます。

第6章: 専用システム(eBOX)導入で実現する完全対応フロー

第5章までで見てきたとおり、電子帳簿保存法対応では、単にデータを保存できるだけでは不十分です。中小企業が本当に困るのは、件数が増えたときに保存ルールが崩れること、担当者ごとにやり方が分かれること、税務調査や顧問税理士からの確認依頼に素早く応じられないことです。そこで有力になるのが、保存・検索・バックアップ・運用支援を一体で考えられる専用システムです。

カームのeBOXは、公開資料上、電子帳簿保存法対応システムとして案内されており、取引先から毎日受信するメール、インターネット、FAX等のデータ保存を想定した仕組みとして位置づけられています。検索ソフトを標準搭載し、日付・取引先・金額での検索、検索結果の表示やダウンロード、プレビューしながらの名称変更に対応している点は、電子取引データ保存で求められる検索性と日々の実務効率の両面に直結します。さらに、1TBミラーリング構成と4TBバックアップ装置、既存PCや既存システムに影響しない設計、リモート操作によるサポート、事務処理規程の作成支援まで案内されており、単なる保存先ではなく、運用が続く前提で設計された基盤として捉えるのが適切です。

ここで重要なのは、eBOXを「高機能な保存箱」としてだけ理解しないことです。実務で必要なのは、対象データを迷わず集め、検索できる形で保管し、必要なときにすぐ出せるようにすることです。eBOXはこの一連の流れを標準化しやすいため、月次でデータが積み上がる企業や、経理担当者が複数いる企業、顧問税理士との確認頻度が高い企業に向いています。

では、導入はどのように進めればよいのでしょうか。おすすめしたいのは、次の四段階で考える方法です。

| 導入段階 | 何をするか | 実務上のポイント |

|---|---|---|

| 現状棚卸し | 電子取引データの発生源を洗い出す | メール、EC、クラウド請求書、FAX受信、経費精算を漏れなく確認する |

| 保存ルール設計 | どのデータを誰がどこへ保存するか決める | 命名ルール、保存責任者、例外処理を明文化する |

| 初期設定・運用周知 | 保存先、検索方法、規程、役割分担を整える | 担当者教育と顧問税理士との連絡ルートも同時に決める |

| 運用開始・定着確認 | 月次で保存漏れや検索性を点検する | 定着するまで数か月は確認頻度を高める |

第一段階の現状棚卸しでは、どの電子データがどこで発生しているかを洗い出します。ここで漏れやすいのは、経理部門が直接受け取る請求書だけではありません。購買担当がECサイトから取得した領収書、営業担当がメールで受領した契約関連PDF、総務担当が受け取る各種通知、従業員の立替経費データなども対象になりえます 。まず対象を特定しない限り、どれほど良いシステムを入れても保存漏れは防げません。

第二段階の保存ルール設計では、保存先をeBOXに寄せるだけでなく、誰がいつ保存し、例外が出たときにどう処理するかを決めます。たとえば、メール添付の請求書は受信当日または承認時点で保存する、EC領収書は購買担当がダウンロード後に所定フォルダへ格納する、スマホ受領データは経費精算時に所定ルールで提出する、といった具体的な線引きが必要です。ここで事務処理規程の作成支援があることは、制度対応を文書化するうえで大きな利点になります。

第三段階では、実際の運用に落とし込みます。eBOXは検索ソフトを標準搭載しているため、保存した後に「探せない」という事態を避けやすくなります。ただし、システムがあるだけで自動的に整うわけではありません。社内では、保存タイミング、ファイルの区分、確認権限、顧問税理士から問い合わせが来た際の窓口などを決めておく必要があります。ここを曖昧にすると、どのシステムを導入しても現場では使いこなされません。

第四段階では、導入後の定着確認を行います。電子帳簿保存法対応で本当に差が出るのは、導入直後ではなく、三か月後、六か月後にもルールが崩れていないかどうかです。月次で保存漏れがないか、検索テストで目的のデータをすぐ探せるか、担当者不在時でも別の人が対応できるかを確認することが、専用システムの効果を最大化します。

ここでカームの製品群を役割ごとに整理すると、全体像が見えやすくなります。

| 製品・サービス | 主な役割 | 電子帳簿保存法対応との関係 |

|---|---|---|

| eBOX | 電子取引データの保存・検索・バックアップ | 保存要件への実務対応の中核 |

| SPRAI | 領収書・通帳・請求書画像のAI読取と仕訳化支援 | 証憑読取・入力効率化を補助 |

| サクラス財務クラウド | 会計データ共有とクラウド会計処理 | 保存後の会計処理・月次確認の受け皿 |

| さくらボックス | 顧問先と会計事務所のファイル共有 | 社外との受け渡し標準化を支援 |

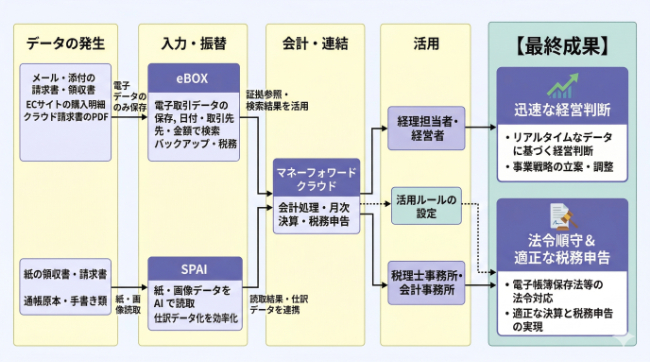

たとえば、紙や画像で集まった証憑はSPRAIで読取・仕訳化しやすくし、電子取引で受け取った請求書や領収書データはeBOXで保存・検索し、会計処理や顧問先とのデータ共有はサクラス財務クラウドで進める、という流れが考えられます。さらに、会計事務所と顧問先との間でファイル授受を標準化したい場合には、さくらボックスが有効です。

電子帳簿保存法対応を「保存だけ」の問題として見ると、導入判断を誤りやすくなります。実際には、保存、検索、共有、会計処理、確認の一連の流れがつながって初めて、現場で回る仕組みになります。カームの製品群は、その分断されがちな工程をつなぎやすい点に特徴があります。もし、自社の件数や体制からみて手作業管理に限界を感じているのであれば、資料請求やお問い合わせを通じて、まずは現状に合う構成を相談してみる価値があります。

第7章: 【税理士・会計事務所向け】顧問先への対応指導と自事務所対応

電子帳簿保存法対応の記事の多くは一般企業向けで終わっていますが、実務上、税理士事務所・会計事務所こそ対応方針を明確にする必要があります。理由は二つあります。第一に、事務所自身も、メール添付資料、クラウド経由データ、顧問先から受領する電子証憑などを扱う保存義務者だからです。第二に、顧問先から「何をどうすればよいか」と相談される立場にあり、説明と指導の質がそのまま事務所の信頼に直結するからです。

とくに注意したいのは、顧問先からの受領方法が職員ごとにばらつきやすいことです。ある職員はメール、別の職員はチャット、別の担当先ではクラウド共有、という状態では、保存場所と原本管理のルールが崩れやすくなります。これでは、顧問先指導以前に、自事務所側の管理体制が脆弱になります。したがって、第7章ではまず、自事務所対応と顧問先対応を分けて考えることが重要です。

自事務所対応では、最低でも次の五点を整理しておきたいところです。

| 自事務所で決めるべきこと | 実務上の意味 |

|---|---|

| 顧問先からの受領ルート統一 | メール、共有クラウド、アップロード先を整理し、保存漏れを防ぐ |

| 保存責任と確認責任の分離 | 受領した人と最終確認する人を曖昧にしない |

| 命名・保存ルールの標準化 | 担当者が変わっても探せる状態を維持する |

| 規程・マニュアル整備 | 新人や異動者でも同じ運用に乗せる |

| 顧問先との共有基盤整備 | パスワード付きメール依存から脱却しやすくする |

このうち、顧問先との共有基盤整備は差別化のポイントです。カームのさくらボックスは、会計事務所が管理するクラウド空間で顧問先と電子ファイルを素早く同期・共有できるサービスとして案内されており、紙管理の負担軽減、メール添付運用の煩雑さ解消、顧問先とのやり取り削減に活用できます。電子帳簿保存法そのものの保存要件を直接満たす中核システムというより、顧問先との受け渡しルールを標準化するための実務基盤として見ると導入意義が明確になります。

次に、顧問先対応では、説明の順番が重要です。顧問先に対していきなり制度全体を話しても、実行にはつながりません。むしろ、次のような順で伝えるほうが理解されやすくなります。第一に、「電子取引データ保存は後回しにできない」ことを伝える。第二に、「件数が少ないならファイル名ルールや索引簿でも始められる」ことを示す。第三に、「件数が多い、担当者が複数、税理士とのやり取りが多いなら専用システムのほうが安全」と説明する。この三段階で話すと、顧問先は自社の現在地を理解しやすくなります。

顧問先規模別にみると、提案の方向性も変わります。

| 顧問先タイプ | 提案の主軸 | 会計事務所側の関わり方 |

|---|---|---|

| 小規模・件数少なめ | 最低限の保存ルール整備 | 対象確認と命名ルールの指導を中心に行う |

| 中規模・件数増加中 | 検索性と保存漏れ防止 | 索引簿運用や共有ルール整備を支援する |

| 証憑量が多い・複数担当 | 専用システムと共有基盤導入 | eBOXや共有クラウドを含めた体制設計を支援する |

ここで会計事務所側にとって特に有効なのが、保存と入力を分けて考えることです。顧問先から紙や画像で集まる資料は、SPRAIのようなAI読取サービスで入力負荷を減らしつつ、電子で受け取った取引データはeBOXのような保存基盤で管理し、会計処理そのものはサクラス財務クラウドで進める、という役割分担にすると、現場の説明がしやすくなります 。特にサクラス財務クラウドは、顧問先と会計事務所がクラウド上でデータ共有し、すぐに確認・修正しやすい運用イメージが示されているため、電子帳簿保存法対応後の実務負荷を下げる提案として使いやすい製品です。

税理士事務所・会計事務所がこのテーマで差別化するには、単に「制度を説明できる」だけでは足りません。顧問先が実際に動けるように、保存ルール、受け渡し方法、会計処理、確認体制まで一連で提案できることが強みになります。だからこそ、第7章で押さえるべき本質は、顧問先への助言を標準化する前に、まず自事務所の受領・保存・共有ルールを標準化することです。この順番を守ることで、顧問先ごとの例外対応に振り回されにくくなります。

第8章: 導入後の月次運用チェックリスト

電子帳簿保存法対応は、システム導入や規程作成で終わる仕事ではありません。実務で重要なのは、毎月の運用が崩れていないかを確認し続けることです。導入初月は丁寧に運用できていても、数か月たつと、保存漏れ、命名ルール逸脱、例外的な受領経路の放置、担当者依存といった問題が再発しやすくなります。したがって、制度対応を定着させるには、月次での確認項目を持っておくことが欠かせません。

まず、月次で確認すべきなのは、今月発生した電子取引データが漏れなく所定の場所に保存されているかという一点です。ここが抜けると、検索性や規程整備以前の問題になります。メール受信分、EC利用分、クラウド請求書分、従業員立替経費分など、発生源ごとに見直す仕組みを設けると漏れを防ぎやすくなります。次に、保存されたデータが日付・取引先・金額などの観点で探しやすい形になっているかを確認します。保存件数が増えるほど、例外ファイルの放置が後々の負担を増やします。

また、担当者変更や繁忙期対応も運用劣化の大きな原因です。電子帳簿保存法対応を属人的にしないためには、「いつも担当している人がいないと回らない」状態を避ける必要があります。月次で一度は、別担当者が対象データを検索できるか、保存ルールが第三者にも分かるかを確認しておくと、引継ぎや急な不在時にも強くなります。

実務で使いやすいよう、月次と年次に分けて整理すると次のとおりです。

| 月次で確認する項目 | 確認のポイント |

|---|---|

| 保存漏れの有無 | メール、EC、クラウド請求書、経費精算の全経路を確認する |

| 命名・分類ルールの逸脱 | 例外ファイルや仮保存のままのデータがないか点検する |

| 検索テスト | 日付、取引先、金額で必要データをすぐ探せるか試す |

| 例外処理の記録 | 再送依頼、差替え、重複受領などの処理履歴を残す |

| 顧問税理士・関係部署との共有 | 問い合わせが来たときの窓口と確認方法を一致させる |

| バックアップ・復元性 | 保存先障害時にどう確認するかを意識する |

| 年次または定期的に見直す項目 | 確認のポイント |

|---|---|

| 事務処理規程の見直し | 実際の運用と乖離していないかを確認する |

| 保存期間管理 | 7年を基本に、事業形態や書類区分ごとの差異を確認する |

| 担当者異動・引継ぎ | 新担当者が同じ運用で処理できるかを点検する |

| 検索要件・制度変更確認 | 国税庁の最新資料で変更点がないかを確認する |

| システム構成の見直し | 件数増加に対し、現行方式が耐えられるか評価する |

月次運用で意識したいのは、完璧なゼロ漏れを精神論で求めることではありません。むしろ、漏れや例外が起きたときに早い段階で見つけ、翌月に持ち越さない仕組みを作ることが大切です。たとえば、月末に一度、今月の請求書受領一覧と保存フォルダを照合するだけでも、保存漏れの発見率は大きく変わります。検索テストも同様で、実際に日付・取引先・金額から目的ファイルを探してみることで、机上では気づきにくい運用不備が見つかります。

専用システムを導入している場合でも、このチェックは不要になりません。むしろ、システムがあるからこそ、運用が想定どおり回っているかを定期的に見るべきです。eBOXのように検索ソフトやバックアップ、規程支援を含む仕組みは、月次確認の負担を下げる助けになりますが、最終的に制度対応を支えるのは現場での継続的な確認です。税理士事務所・会計事務所が関与する場合も、顧問先への月次確認項目を共通化しておくと、指導品質が安定しやすくなります。

次章では、検索ユーザーが実際に抱きやすい疑問にまとめて答えるため、電子帳簿保存法対応のFAQを30問形式で整理します。制度の対象範囲、保存方法、経費精算、ソフト選び、税理士事務所の実務まで、実際の検索意図に即して解説していきます。

第9章: よくある質問(FAQ)30選

電子帳簿保存法対応は、制度名だけを見ると難しそうに感じますが、実際の疑問はかなり共通しています。ここでは、検索ニーズの高い論点を中心に、制度の基本、保存方法、経費精算、ソフト選定、税理士事務所の実務まで、30問にまとめて整理します。

Q1. 電子帳簿保存法に「対応する」とは、具体的に何をすることですか。

もっとも重要なのは、電子で受け取った取引情報を、電子データのまま保存し、必要なときに検索・提示できる状態にすることです。制度全体には電子帳簿等保存、スキャナ保存、電子取引という三つの区分がありますが、多くの中小企業にとって優先順位が高いのは電子取引データ保存です 。つまり、対応とは単にソフトを導入することではなく、対象データの洗い出し、保存ルールの整備、検索性の確保、継続運用の定着まで含めて考えることを意味します。

Q2. 2024年から何が義務化されたのですか。

2024年以降に実務上必須となる中心論点は、電子取引で授受したデータを電子のまま保存することです。メール添付の請求書PDFや、ECサイトからダウンロードした領収書などは、紙に印刷して保管するだけでは足りません 。電子帳簿等保存やスキャナ保存は任意ですが、電子取引データ保存は後回しにしにくい領域だと理解しておく必要があります。

Q3. 電子帳簿保存法に対応しないとどうなりますか。

直ちに一律の不利益が発生するわけではありませんが、税務調査時に必要なデータを適切に提示できない状態は大きなリスクです。保存場所が不明、原本性を説明できない、日付や取引先で探せないといった状況は、経理体制への信頼低下につながります。また、不正隠蔽等と結び付く場合には、重加算税の加重措置もあり得ます。したがって、未対応の問題は罰則だけでなく、説明不能な経理状態を招くことにあります。

Q4. 電子帳簿保存法の罰則はありますか。

電子帳簿保存法関係では、不正に保存データを改ざんするなど一定の場合に、重加算税が通常より10%加重される措置が案内されています。また、保存義務違反の内容が重大である場合には、青色申告への影響が論点となることもあります。もっとも、すべての不備が直ちに同じ処分につながるわけではないため、重要なのは早期に保存状態を整え、説明可能な運用へ改善することです。

Q5. 中小企業も電子帳簿保存法の対象ですか。

はい。中小企業であっても、電子取引を行っていれば対象になります。企業規模よりも、どのような方法で取引情報を受け取っているかが重要です。たとえば、請求書をメール添付で受け取る、クラウド請求書サービスを使う、ECサイトで領収書を取得する、といった行為があれば電子取引データ保存の対象になり得ます 。

Q6. 個人事業主も対応が必要ですか。

個人事業主であっても、事業上の電子取引データを受領または交付しているなら、保存対応が必要です 。法人か個人かよりも、事業取引として電子データを扱っているかどうかが判断の起点になります。件数が少ないうちは簡易な運用で始められる場合がありますが、対象確認そのものを省略してよいわけではありません。

Q7. PDFを印刷して紙で保存すれば対応したことになりますか。

なりません。国税庁の一問一答では、電子的に授受した取引情報はデータのまま保存する必要があることが示されています。印刷して紙で保管しても、電子取引データ保存の要件を満たしたことにはなりません。まずは、PDFやCSVなどの元データを所定ルールで保存する体制を作ることが必要です。

Q8. メール添付の請求書や見積書は保存対象ですか。

はい。メール添付で受け取る請求書、見積書、注文書、契約書などは、電子取引データ保存の対象になり得ます 。見落としやすいのは、経理部門が直接受け取る請求書だけでなく、営業部門や購買部門が受領するPDFも含まれる点です。まずは部門横断で発生源を洗い出す必要があります。

Q9. ECサイトからダウンロードした領収書も対象ですか。

はい。ECサイトや各種ウェブサービス上でダウンロードする領収書や購入明細も対象になり得ます 。サイト上で確認できるから安心ではなく、必要な電子データを自社で保存し、後から検索・提示できるようにしておくことが重要です。購買担当者任せにすると漏れやすいため、保存ルールを明文化したほうが安全です。

Q10. 経費精算書類は電子帳簿保存法に対応していますか。

経費精算そのものの仕組みがあるだけで、自動的に対応済みになるわけではありません。従業員がスマートフォンで受け取った領収書データや、交通機関・宿泊予約サイトから取得した電子明細がある場合、それらを電子データのまま保存し、必要に応じて検索・提示できることが必要です 。つまり、経費精算システムの有無よりも、証憑データの保存方法が制度要件に沿っているかがポイントです。

Q11. スマートフォンで受け取った領収書データはどう扱えばよいですか。

スマートフォン経由で受け取った領収書PDFや購入明細は、個人端末内に置いたままでは管理が不安定です。経費精算時に所定の保存先へ移し、日付・取引先・金額などが追える形で保管する運用が必要です 。個人任せのままだと、退職や機種変更の際にデータ欠落が起きやすくなります。

Q12. 保存したPDFを後から上書きしても問題ありませんか。

安易な上書きや差し替えは避けるべきです。電子帳簿保存法では、後から勝手に訂正・削除していないことを説明できる状態、すなわち真実性確保が重要になります 。修正が必要な場合は、履歴が残る方法や、事務処理規程に沿った手順で扱うことが望まれます。現場では「原本相当の保存データ」と「社内加工用データ」を分けて扱う考え方が有効です。

Q13. 保存期間は何年ですか。

一般的には、法人税法上の保存対象書類等に対応して7年保存を基本として考えることが多いですが、事業形態や欠損金の状況などによって個別確認が必要な場合があります。記事内で実務説明としては7年を目安にしつつ、最終判断は自社の税務区分や顧問税理士への確認を前提にするのが安全です。

Q14. 電子帳簿保存法の検索要件とは何ですか。

検索要件とは、保存した電子データを、必要な条件で探し出せる状態を指します。国税庁のチェックシートでは、原則として取引年月日、取引金額、取引先で検索できることが求められています。加えて、日付または金額の範囲指定検索、二つ以上の項目を組み合わせた検索も原則要件です。単にフォルダに入っているだけでは足りず、探せることが大切です。

Q15. 日付・取引先・金額で検索できないと対応できませんか。

原則としては、それらの観点で検索できる状態が求められます。ただし、一定の条件を満たす場合には検索要件が緩和されることもあります。それでも、税務調査時にダウンロードや出力書面の提示に応じられることが前提となるため、実務上は少なくとも主要項目で追える状態を確保しておくべきです。

Q16. ファイル名ルールだけでも対応できますか。

件数が少なく、担当者も固定されている企業では、ファイル名規則と事務処理規程によって対応を始められる場合があります。たとえば、日付、取引先、金額を含む命名ルールを徹底すれば、一定の検索性を持たせられます。ただし、件数増加や担当者交代に弱く、例外処理が増えると崩れやすいため、長期的には限界を見極める必要があります。

Q17. Excelで一覧管理すれば対応できますか。

はい、一定規模までは現実的な方法です。ファイル自体は保存先に保管しつつ、Excel索引簿で日付、取引先、金額、ファイル名などを管理することで検索性を補えます。ただし、転記漏れや更新忘れが起こりやすく、人手に依存する運用である点は変わりません。月次件数が増えてきたら、Excel方式が本当に耐えられるかを見直すことが重要です。

Q18. 電子帳簿保存法に対応できないケースはありますか。

典型的なのは、制度上「対応不可能」なのではなく、社内運用が整理されていないために対応できていない状態です。たとえば、どの部門で対象データが発生しているか把握できていない、保存先が複数に分散している、顧問税理士との受け渡し方法が統一されていない、といったケースです。要件そのものよりも、運用設計の未整備が障害になっていることが多いと言えます。

Q19. 電子帳簿保存法に対応できない場合はどうすればよいですか。

まず必要なのは、未対応の理由を分解することです。対象の把握不足なのか、保存ルール不足なのか、検索性不足なのか、体制不足なのかで打ち手は変わります。国税庁資料でも、ダウンロードや出力書面の提示に応じられることが前提になる考え方が示されており、「できないから放置する」より、「最低限説明できる状態まで整える」ことが重要です。件数や関係者が多い場合は、eBOXのような専用システムを含めて再設計したほうが早い場合があります。

Q20. 事務処理規程は必要ですか。

真実性確保の方法として、事務処理規程の整備は非常に重要です 。とくに中小企業では、いきなり高度なシステム制御に頼るより、誰がいつどのように保存し、訂正や削除をどう扱うかを規程化することが現実的です。ルールを書面化して守ることで、後から「勝手に変えていない」ことを説明しやすくなります。

Q21. タイムスタンプは必須ですか。

必ずしもタイムスタンプだけが唯一の方法ではありません。国税庁資料では、タイムスタンプ付与のほか、訂正削除履歴が残るシステムの利用、あるいは事務処理規程の備付けと運用など、複数の真実性確保手段が示されています 。自社に合った方法を選ぶことが重要で、件数や管理体制に応じて実行可能な仕組みを選ぶべきです。

Q22. 電子帳簿保存法に対応しているソフトはありますか。

はい。市場には電子帳簿保存法対応を掲げる文書管理・会計連携・証憑保存系のソフトが多数あります。ただし、重要なのは「対応」と書かれていること自体ではなく、自社に必要な保存、検索、バックアップ、共有、運用支援を満たせるかです。カームのeBOXは電子帳簿保存法対応システムとして案内されており、日付・取引先・金額検索やバックアップ、規程作成支援まで含めて検討しやすい製品です。

Q23. 電子帳簿保存法対応ソフトはどう選べばよいですか。

選定では、保存できるかだけでなく、検索性、バックアップ、サポート、既存業務との相性、顧問税理士との連携しやすさまで確認するべきです。件数が少ない会社ならシンプルな方法で足りることもありますが、担当者が複数いる会社や、外部とのデータ授受が多い会社では、運用標準化を支える機能が重要になります。つまり、価格比較だけでなく、運用が崩れにくいかを見ることが大切です。

Q24. 電子帳簿保存法に対応したシステムとは何ですか。

対応したシステムとは、電子データを保存できるだけでなく、必要な検索性、真実性確保の考え方、見読性、バックアップ、日々の運用支援まで含めて実務に乗せやすい仕組みを備えたシステムです 。実務では、制度要件と現場運用の両方を満たせるかが重要であり、単なるオンラインストレージとは区別して考えるべきです。

Q25. eBOXはどのような企業に向いていますか。

eBOXは、電子取引データの件数が一定以上あり、手動保存やExcel管理だけでは不安が残る企業に向いています。とくに、経理担当者が複数いる、顧問税理士からの確認依頼が多い、保存漏れや検索性を改善したい、バックアップまで含めて整えたい企業では相性がよいと考えられます。事務処理規程の作成支援やリモートサポートがある点も、中小企業にとって導入しやすい要素です。

Q26. 既存の会計ソフトを入れ替えないと対応できませんか。

必ずしもその必要はありません。電子帳簿保存法対応では、保存基盤と会計処理基盤を分けて考えることができます。たとえば、電子取引データ保存はeBOXで管理し、会計処理は既存の会計ソフトやサクラス財務クラウドで行うという役割分担も考えられます 。重要なのは、保存と会計処理の接点が整理されていることです。

Q27. 税理士事務所・会計事務所は何から始めればよいですか。

最初にやるべきなのは、顧問先へ助言する前に、自事務所の受領・保存・共有ルールを標準化することです。職員ごとに受領経路や保存先が違う状態では、顧問先指導の品質も安定しません。まずは、顧問先から何をどの経路で受け取り、どこへ保存し、誰が確認するかを決め、そのうえで顧問先向けの説明を整えることが重要です。

Q28. 顧問先からのデータ受領はどのように整えるべきですか。

メール添付、チャット、共有クラウドなどが混在すると、保存漏れや版管理の混乱が起こりやすくなります。そこで、受領ルートをできるだけ統一し、事務所内で同じルールで処理できる状態を目指すべきです。カームのさくらボックスは、会計事務所と顧問先のファイル共有基盤として活用しやすく、受け渡しの標準化という意味で有効です。

Q29. 紙の書類と電子の書類が混在している場合はどう考えればよいですか。

紙で受領した書類と、電子で受領した書類は、同じ「証憑」でも扱い方が異なります。紙書類は原本保管が基本で、必要に応じてスキャナ保存の活用を検討します。一方、電子で受け取った取引情報は電子データのまま保存する必要があります 。混在している場合こそ、どれが紙起点で、どれが電子起点かを切り分けることが重要です。

Q30. まず何から始めればよいですか。

最初の一歩は、自社でどの電子取引データが発生しているかを洗い出すことです。対象が分からないまま、規程づくりやソフト選定を進めても、必要な対応は定まりません。そのうえで、保存ルールを決め、件数に応じてファイル名規則、Excel、専用システムのどれが適切かを判断します。もし、件数や関係者が多く、どこから整理すべきか迷うなら、カームのeBOXやサクラス財務クラウドを含む構成を資料請求やお問い合わせで相談するのが近道です。

第10章: まとめ|電子帳簿保存法対応は「何をどの順番でやるか」で決まる

ここまで見てきたように、電子帳簿保存法対応で本当に大切なのは、制度を網羅的に暗記することではありません。重要なのは、自社にどの電子取引データがあり、それをどのルールで保存し、どう検索できるようにし、誰が継続運用するかを順番に決めることです。多くの中小企業では、この順番さえ外さなければ、対応は必要以上に難しくありません。

改めて、実務の流れを整理すると、第一に対象データの洗い出し、第二に保存ルールの決定、第三に検索性と真実性確保の整備、第四に月次運用への定着、という四段階で考えるのが現実的です。件数が少ないうちはファイル名規則やExcelでも始められますが、件数の増加、複数担当者、顧問税理士とのデータ授受、バックアップの必要性まで視野に入れると、早い段階で専用システムを検討したほうが結果として管理コストを抑えやすい場合があります。

その意味で、カームのeBOXは、電子帳簿保存法対応に必要な保存・検索・バックアップ・規程支援をまとめて検討しやすい選択肢です。さらに、紙や画像の証憑入力を効率化したい場合にはSPRAI、会計事務所や顧問先とのクラウド会計連携を強化したい場合にはサクラス財務クラウド、ファイル共有の標準化にはさくらボックスといった形で、実務フロー全体から組み合わせを考えられます。

もし現在、電子帳簿保存法への対応を検討しているものの、「自社はファイル名ルールで足りるのか」「件数的にもう手作業は厳しいのか」「税理士事務所との受け渡しまで含めて見直すべきか」が判断しづらいなら、自己判断だけで抱え込まないほうが得策です。制度対応は、早く始めるほどやることが単純で済みます。後回しにすると、過去データの整理と現行運用の修正が重なり、余計に負担が増えてしまいます。

株式会社カームでは、電子帳簿保存法対応システムeBOXを軸に、証憑読取、クラウド会計、ファイル共有まで含めた実務設計を相談できます。まずはeBOXの紹介記事を確認し、必要に応じて資料請求またはお問い合わせから、自社に合った対応方法を確認してみてください。電子帳簿保存法対応は、制度対応であると同時に、経理業務を整え直す好機でもあります。