「電子帳簿保存法」とは

納税者の文書保存に係る負担軽減を図る観点から、帳簿や国税関係書類を電子データとしての保存を可能とした制度です。

ただし、改ざんなど課税上問題となる行為を防止する観点から、保存方法等について、真実性・可視性の確保に係る一定の要件を設けています 。

「保存方法」とは

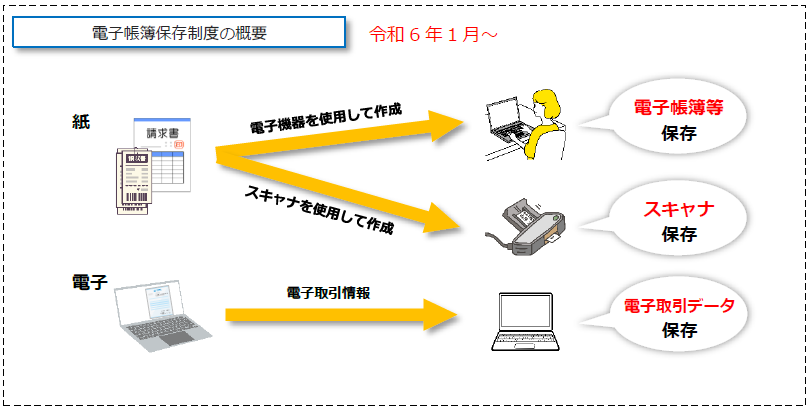

- ① 電子帳簿等保存

- 帳簿(仕訳帳等)や国税関連書類( 決算関係書類等 )のうち自己が最初か記録段階から一貫して電子計算機を使用して作成しているものについては 、一定の要件の下でデータのままで保存することができます。

- ② スキャナ保存

- 決算関係書類を除く国税関係書類(例:取引先から受領した領収書・請求書等については、その書類を保存する代わりとして、一定の要件の下でスマホやスキャナで読み取ったデータを保存することができます。

- ③電子取引データ保存

- 所得税・法人税に関する帳簿書類の保存義務者は、取引情報のやり取りをデータで行った場合には、一定の要件の下でやり取りしたデータを保存することが必要です。