誤解されがちな電子帳簿保存法の実態

「電子帳簿保存法に対応していないと違法になる」「タイムスタンプがないと罰則を受ける」──インターネット上にはこうした情報が溢れていますが、実際の法律の内容や国税庁の運用方針とは大きく異なる場合があります。

電子帳簿保存法は確かに2024年1月から一部が義務化されましたが、その範囲は限定的であり、対応方法も複数の選択肢が用意されています。また、罰則についても、形式的な要件不備だけで直ちに処分が下されるわけではなく、実態に基づいた総合的な判断が行われます。

本記事では、国税庁の公式資料を基に、電子帳簿保存法の正確な内容と実務的な対応方法を解説します。過度な不安を抱くことなく、自社に適した合理的な対応を進めるための情報を提供します。

電子帳簿保存法の基本構造

電子帳簿保存法とは

電子帳簿保存法(正式名称:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)は、1998年に制定された法律で、国税関係の帳簿書類を電子データで保存する際の要件を定めています。

従来、企業や個人事業主は紙での保存が原則でしたが、デジタル化の推進とペーパーレス化の流れを受けて、適切な要件を満たせば電子データでの保存が認められるようになりました。この法律は、業務の効率化やコスト削減、環境負荷の軽減といった多面的なメリットをもたらす一方、税務調査への対応や改ざん防止のための厳格な要件も設けています。

参考リンク:国税庁 電子帳簿等保存制度特設サイト

3つの保存区分とその性質

電子帳簿保存法は、保存方法によって大きく3つの区分に分かれており、それぞれで要件や義務の有無が異なります。この区分を正確に理解することが、適切な対応の第一歩となります。

区分1:電子帳簿等保存は、会計ソフトなどで最初から電子的に作成した帳簿や書類を、そのまま電子データとして保存する方法です。対象となるのは、仕訳帳、総勘定元帳、現金出納帳、売上帳、仕入帳などの国税関係帳簿です。この区分での保存は任意であり、事業者が希望する場合にのみ適用されます。紙で印刷して保存することも引き続き認められています。

一定の要件を満たす「優良な電子帳簿」として保存する場合には、申告漏れがあった際の過少申告加算税が5%軽減されるという税制上の優遇措置があります。この優遇措置を受けるには、事前に届出書を提出する必要がありますが、電子帳簿保存そのものに事前承認は不要です。

区分2:スキャナ保存は、紙で受け取った領収書や請求書などの書類を、スキャナやスマートフォンで読み取って電子データとして保存する方法です。こちらも任意の制度となっています。従来は厳格な要件が設けられていましたが、2022年の改正で大幅に緩和されました。受領者の自署要件が廃止され、適正事務処理要件(相互けん制や定期検査などの社内規定整備)も不要となり、中小企業でも導入しやすくなっています。

区分3:電子取引データ保存は、メールで受け取った請求書のPDFファイル、ECサイトからダウンロードした領収書、クラウドサービス経由で授受した契約書など、最初から電子データでやり取りされた取引情報を保存する方法です。この区分が最も重要なポイントで、2024年1月から完全義務化されています。

電子取引を行うすべての事業者(個人事業主、中小企業、大企業を問わず)は、電子取引データを法令で定められた要件に従って保存しなければなりません。つまり、メールで受け取った請求書PDFを印刷して紙で保存するだけでは、原則として要件を満たさないということです。

この3つの区分のうち、義務化されているのは区分3の電子取引データ保存のみです。区分1と区分2は任意であり、従来通り紙で保存することも認められています。しかし、多くの記事やセミナーでは、この区分が混同されて説明されることがあり、「電子帳簿保存法が全面的に義務化された」という誤解が広がっています。

参考リンク:国税庁 電子帳簿保存法一問一答(電子取引関係)

2022年改正と2024年義務化の経緯

2022年改正の主な内容

2022年1月に施行された改正電子帳簿保存法は、デジタル化を推進するための抜本的な見直しが行われました。主な改正内容は以下の通りです。

事前承認制度の廃止により、電子帳簿保存やスキャナ保存を開始する際に税務署長の承認を得る必要がなくなりました。これまでは事前に申請書を提出し、承認を待つ必要がありましたが、この手続きが不要となったことで、企業はより柔軟に電子化を進められるようになりました。

タイムスタンプ要件の大幅な緩和も重要な変更点です。スキャナ保存や電子取引データ保存において、タイムスタンプの付与期限が「最長約2か月と概ね7営業日以内」に延長されました。従来の「3営業日以内」という短期間では実務上の負担が大きかったのですが、月次決算のサイクルに合わせた運用が可能となりました。

さらに重要なのは、タイムスタンプに代わる措置の導入です。訂正や削除の履歴が自動的に記録されるシステム、または訂正削除ができないシステムを使用している場合、タイムスタンプの付与そのものが不要となりました。また、適切な事務処理規程を整備することでも、タイムスタンプに代えることができます。

検索要件の簡素化も実施されました。保存されたデータは、取引年月日、取引金額、取引先名で検索できる必要がありますが、令和5年度税制改正により、基準期間(2課税年度前)の売上高が5,000万円以下の事業者については、税務職員のダウンロード要求に応じられる場合、検索機能の確保が不要とされています。これは中小企業にとって大きな負担軽減となりました。

一方で、不正行為に対する罰則の強化も行われました。スキャナ保存や電子取引のデータに関して、隠蔽または仮装された事実があった場合、重加算税が10%加重されることとなりました。ただし、これは悪質な改ざんや隠蔽という犯罪的行為に対するものであり、単なる要件不備では適用されません。

参考リンク:国税庁 令和3年度税制改正による電子帳簿等保存制度の見直しについて

2024年1月の完全義務化と現状

電子取引データの保存義務化は、当初2022年1月から開始される予定でしたが、企業側の準備が間に合わないという状況を踏まえ、2023年12月31日までの2年間、宥恕措置(猶予期間)が設けられました。この間は、やむを得ない事情がある場合には、電子データを印刷した書面での保存も認められていました。

そして2024年1月1日、この宥恕措置が終了し、電子取引データ保存が完全義務化されました。国税庁の公式見解によれば、2023年12月31日をもって宥恕措置が終了し、2024年1月1日以降にやり取りされる電子取引データについては、原則として電子保存が義務となっています。

ただし、2024年1月以降も「やむを得ない事情」がある場合の猶予措置は継続されています。令和5年度税制改正により、保存要件に従って保存できなかったことについて、所轄税務署長が「相当の理由」があると認める場合には、引き続き書面での保存も認められます。この猶予措置には期限が設けられておらず、事前の申請手続きも不要です。税務調査の際に、保存要件に従って保存できなかった事情を説明し、電子データを出力した書面やダウンロードの求めに応じることができれば、実質的に猶予が認められる仕組みとなっています。

2025年現在、完全義務化から1年以上が経過しており、多くの企業が対応を進めています。しかし、この猶予措置の存在により、準備が整っていない企業も段階的に対応を進めることが可能な状況です。

参考リンク:国税庁 電子帳簿保存法が改正されました(PDF)

タイムスタンプの役割と代替手段

タイムスタンプとは何か

タイムスタンプとは、電子文書が特定の時刻に確かに存在していたこと、そしてその時刻以降に改ざんされていないことを証明する電子的な技術です。日本データ通信協会(JADAC)が認定する時刻認証業務認定事業者(TSA:Time Stamping Authority)が発行する電子証明書の一種で、電子文書の「公証人」のような役割を果たします。

この技術は、ハッシュ値という数学的な手法を用いています。電子文書から一意の「指紋」のようなデータを生成し、それを時刻情報とともに暗号化して記録します。後でその文書を検証する際に、改めてハッシュ値を計算し、元のタイムスタンプのハッシュ値と比較することで、改ざんの有無を確認できる仕組みです。

電子データは紙の文書と異なり、複製や改ざんが容易であるという特性を持っています。税務上の証憑書類として電子データを認めるためには、真実性(本当にその取引があったという証明)を確保する必要があり、タイムスタンプは、この真実性を技術的に担保する重要な手段として位置づけられてきました。

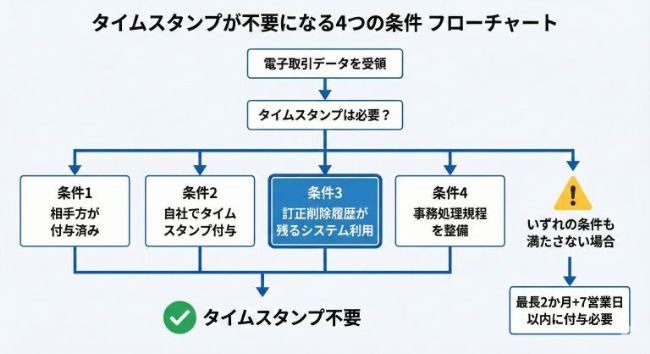

タイムスタンプが不要となる4つの条件

2022年の改正により、タイムスタンプの要件が大幅に緩和されました。国税庁の公式資料によれば、以下のいずれかの条件を満たせば、タイムスタンプの付与が不要となります。

条件1:タイムスタンプ付きデータの受領

取引相手が既にタイムスタンプを付与したデータを送付してくれる場合、受領者側で改めてタイムスタンプを付与する必要はありません。ただし、この方法は相手方の対応に依存するため、自社だけでコントロールできない点に注意が必要です。

条件2:訂正削除履歴が残るシステムの利用

これが最も実用的な選択肢となるでしょう。クラウド型の会計システムや文書管理システムの多くは、データの変更履歴を自動的に記録する機能を備えています。このような機能を持つシステムを使用していれば、タイムスタンプサービスとの契約なしに法令要件を満たすことができます。

国税庁の一問一答では、「電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含みます。)において、その電磁的記録を保存することにより、その入力期間内に記録事項を入力したことを確認することができる場合にはその確認をもってタイムスタンプの付与に代えることができる」と明記されています。

ただし、重要な条件があります。訂正削除履歴が残るシステムでタイムスタンプの代わりとするには、保存日時の証明が客観的に担保されている必要があります。自社で運用するオンプレミスのシステムでは、システム管理者が時刻を変更できる可能性があるため、原則として要件を満たしません。SaaS型のクラウドサービスで、NTPサーバ(ネットワーク上で現在時刻を配信するサーバ)と同期しており、保存時刻の記録が変更されていないことを確認できるシステムである必要があります。

システムを選定する際は、ベンダーに対して「電子帳簿保存法の真実性要件を満たすか」「訂正削除履歴機能が実装されているか」「保存時刻の客観性が担保されているか」を必ず確認してください。

条件3:訂正削除ができないシステムの利用

一度保存したら変更不可能な仕様のシステムを使用している場合も、タイムスタンプの代わりとなります。ただし、このタイプのシステムでは、データ入力ミスがあった場合に訂正できないため、取消・再入力という形で対応できる業務フローを構築する必要があります。

条件4:事務処理規程の整備

システム要件を満たさない場合の代替手段として、適切な事務処理規程を整備し、それに従って運用することで、タイムスタンプに代えることができます。国税庁は「電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)」のサンプルを公開していますので、それを参考に自社の実情に合わせた規程を作成することが推奨されます。

規程には、電子取引データの管理責任者と処理責任者の指定、データの授受から保存までの業務フロー、訂正・削除を行う場合の承認手続き、定期的な点検と改善の手順などを明記します。作成しただけでなく、実際に運用していることが要件となりますので、形式的な規程にならないよう注意が必要です。

参考リンク:国税庁 電子帳簿保存法一問一答(スキャナ保存関係)

タイムスタンプ付与期限の延長

タイムスタンプを付与する場合でも、付与期限が大幅に延長されました。従来の「3営業日以内」から「最長約2か月と概ね7営業日以内」となり、月次決算のサイクルに合わせた運用が可能となりました。

具体的には、事務処理規程を定めている場合は最長2か月と概ね7営業日、定めていない場合は概ね7営業日以内に付与すれば要件を満たします。ただし、タイムスタンプサービス事業者との契約が必要となり、利用料が発生する点には注意が必要です。

電子帳簿保存法違反のリスクと実際の運用

青色申告の承認取り消しについての正確な理解

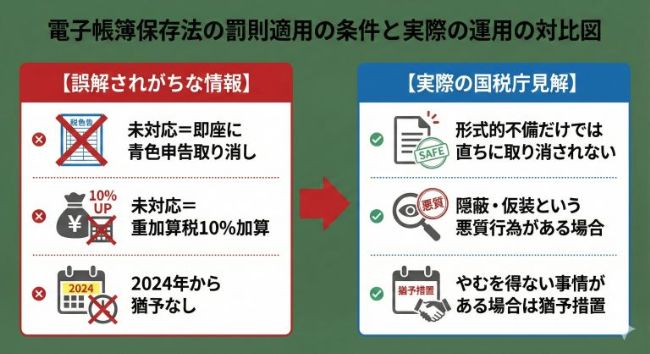

インターネット上では「電子帳簿保存法に違反すると青色申告が取り消される」という情報が広く流布していますが、国税庁の公式見解は異なります。

国税庁の「電子帳簿保存法一問一答【電子取引関係】」問57では、「保存要件を満たさないことをもって、直ちに青色申告の承認の取消し…といったことにはなりません」と明記されています。さらに、「調査の結果、所得金額の計算の基礎となる事実に隠蔽・仮装がなく、取引事実が確認できる場合には、青色申告の承認が取り消されることはありません」と説明されています。

つまり、形式的な保存要件の不備があっても、実際の取引内容が正確に記録されており、税務調査で取引事実を証明できれば、青色申告の承認が取り消されることはないということです。青色申告の承認取り消しが検討されるのは、「帳簿書類を提示し、又は提出しなかったとき」や「税務署長の指示に従わなかったとき」など、より深刻な事態に該当する場合です。

ただし、これは「要件を守らなくてもよい」という意味ではありません。適切な対応を怠れば税務調査で指摘を受け、改善指導の対象となります。悪質な場合や再三の改善指示を無視した場合には、承認取り消しも含めた厳しい処分が下される可能性があります。

参考リンク:国税庁 電子帳簿保存法一問一答【電子取引関係】PDF

重加算税10%加算の適用条件

重加算税の10%加算についても、誤解が多い部分です。この罰則は、「電子帳簿保存法に対応していない」という理由だけで適用されるものではありません。

国税庁の改正資料によれば、「電子取引の取引情報に係る電磁的記録に関して、隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重される」と規定されています。

「隠蔽」とはデータを隠すこと、「仮装」とはデータを偽ることを意味し、いずれも意図的な不正行為を指します。例えば、売上データを削除して所得を少なく見せかける、経費データを改ざんして架空の経費を計上するといった悪質な行為が該当します。

単に「タイムスタンプを付与していなかった」「検索機能を設定していなかった」といった形式的な要件不備では、この重加算税の加算は適用されません。通常の重加算税(過少申告の場合35%、無申告の場合40%)が適用されるのも、隠蔽・仮装という悪質な行為があった場合に限られます。

要件を満たしていない場合の実際のリスクは、税務調査での指摘と改善指導、そして必要な場合には通常の修正申告と追徴課税です。適正に対応すれば、重い罰則を受けることは通常ありません。

会社法上の過料について

電子帳簿保存法自体には刑事罰の規定はありませんが、会社法第976条では、帳簿書類の保存義務違反や虚偽の記帳があった場合、100万円以下の過料に処すると規定されています。

過料は刑事罰ではなく行政罰ですが、会社の代表者個人に課されるものであり、個人の責任が問われる点で注意が必要です。ただし、これも形式的な要件不備だけで直ちに適用されるものではなく、著しい不備や悪質性がある場合に限られます。

税務調査での実際の対応

2025年現在、税務調査では電子帳簿保存法の対応状況が標準的な確認項目となっています。調査官は以下のような点をチェックします。

電子取引データが法令で定められた要件に従って保存されているか、メールで受け取った請求書PDFを印刷して紙で保存しているだけではないか、データのまま保存し、検索要件や真実性・可視性の要件を満たしているかなどが確認されます。

検索機能が確保されているかもチェックポイントです。取引年月日、取引金額、取引先名の3つの項目で検索できる状態になっているか、またはこれらの項目で整理された索引簿を作成しているかが確認されます。

真実性の要件として、タイムスタンプが付与されているか、またはタイムスタンプに代わる措置(訂正削除履歴の記録、事務処理規程の整備など)が講じられているかも重要です。

可視性の要件として、保存されたデータをディスプレイ画面や書面に速やかに出力できるかも確認されます。調査官の要求に応じて、迅速にデータを提示できる体制を整えておくことが重要です。

もし要件を満たしていない部分があった場合でも、調査官と誠実に対応し、改善の意思を示すことが大切です。「やむを得ない事情」があることを説明し、取引の実態を証明できる資料を提示すれば、猶予措置が認められる可能性があります。

電子帳簿保存法に対応したシステムの選び方

システム選定の5つのチェックポイント

電子帳簿保存法に対応したソフトウェアを選定する際には、単に「電帳法対応」という表示があるだけでは不十分です。以下の5つのポイントを具体的に確認してください。

チェックポイント1:訂正削除履歴機能の実装状況

これはタイムスタンプを使わずに法令要件を満たすための核心的な機能です。システムがデータの変更履歴を自動的に記録し、いつ、誰が、どのような変更を行ったかを明確に追跡できることが必要です。

理想的な訂正削除履歴機能は、すべてのデータ変更が自動的に記録されること、変更日時・変更者・変更前の値・変更後の値がすべて記録されること、履歴データ自体が改ざんできない仕組みになっていること、必要な時に容易に履歴を確認できることを備えています。

デモンストレーションや無料トライアルを通じて、実際にデータを修正した場合に履歴がどのように記録されるかを確認してください。また、システムベンダーに対して、電子帳簿保存法の要件を満たしているかの確認書を取得しておくことも有効です。

チェックポイント2:検索機能の充実度

取引年月日、取引金額、取引先名の3項目での検索が基本要件ですが、実務上はさらに細かい条件で検索できることが望ましいでしょう。日付の範囲指定、金額の範囲指定、取引先名の部分一致検索など、柔軟な検索条件が設定できるかを確認してください。

検索結果が一覧で表示され、そこから個別の取引データや添付ファイルにスムーズにアクセスできるか、検索から表示までの操作がシンプルかどうかも、税務調査の際の対応のしやすさに直結します。

チェックポイント3:可視性の確保

ディスプレイ表示と書面出力の両方が適切に機能するかを確認する必要があります。保存されたデータを速やかに画面に表示できること、必要に応じて印刷できることは基本要件です。

PDFなどの添付ファイルが元の形式で表示・印刷できるか、画像が鮮明に表示されるか、複数ページの文書が正しく表示されるかなども確認してください。システムの起動や読み込みに時間がかかる、ログインに複雑な手順が必要といった問題があると、可視性要件を満たさないと判断される可能性があります。

チェックポイント4:JIIMA認証の取得状況

JIIMA(公益社団法人日本文書情報マネジメント協会)は、電子帳簿保存法の要件を満たすソフトウェアを認証する制度を運営しています。JIIMA認証を取得しているソフトウェアは、第三者機関によって法的要件が確認されているため、一定の信頼性があると言えます。

ただし、JIIMA認証は主にシステムの機能要件を認証するものであり、認証を取得していれば自動的にすべての法令要件が満たされるわけではありません。事務処理規程の整備や適切な運用など、ソフトウェア以外の要素も法令遵守には必要です。また、認証を取得していないソフトウェアでも、要件を満たしている製品は存在します。

参考リンク:JIIMA 電帳法対応ソフト法的要件認証製品一覧

チェックポイント5:長期保存への対応

帳簿書類の保存期間は原則7年間、欠損金がある場合は10年間と長期にわたります。その期間中、システムがデータにアクセスできる状態を維持できるかを確認する必要があります。

クラウドサービスの場合、サービスが長期間継続される見込みがあるか、サービス終了時のデータ移行方法が明確になっているかを確認してください。システムのバージョンアップやOSのアップデートがあっても、過去のデータにアクセスできるかも重要なポイントです。

オンプレミス型のシステムの場合は、ハードウェアの故障やソフトウェアのサポート終了に対する備えも考慮する必要があります。

クラウド型とオンプレミス型の選択

クラウド型システムのメリットは、初期投資の低さ、運用管理の容易さ、法改正への自動対応、場所を問わないアクセスなどです。特に中小企業にとっては、初期コストが低く、専門的なIT人材がいなくても運用できる点が大きな魅力です。

一方、クラウド型のデメリットとして、月額料金が継続的に発生すること、インターネット接続が必須であること、サービス事業者のセキュリティポリシーに依存することなどがあります。機密性の高い財務情報を外部のサーバーに保存することに抵抗がある企業もあるでしょう。

オンプレミス型システムのメリットは、自社の完全なコントロール下でシステムを運用できること、セキュリティポリシーを自社の基準で設定できること、カスタマイズの自由度が高いことなどです。

オンプレミス型のデメリットとして、初期投資が高額になること、システムの運用管理に専門知識が必要なこと、法改正への対応を個別に行う必要があることなどがあります。

多くの中小企業においては、初期コストの低さ、運用の容易さ、法改正への自動対応といったメリットから、クラウド型が推奨されるケースが多いでしょう。

企業が今すぐ確認すべきポイントと対応手順

現状把握のためのチェックリスト

まず、自社の電子取引の実態を把握することから始めましょう。メールで請求書や領収書を受け取っているか、ECサイトで物品を購入しているか、クラウドサービスを利用しているか、EDI取引を行っているかなど、すべての電子取引をリストアップしてください。

次に、対象データの保存状況を確認します。電子取引で受け取ったデータを、現在どのように保存しているでしょうか。メールの添付ファイルをそのままメールソフト内に残しているだけでは不十分です。また、PDFファイルを印刷して紙で保存しているという対応も、2024年1月以降は原則として認められません。

システムの要件適合性も確認が必要です。使用している会計システムや文書管理システムが、訂正削除履歴を記録する機能を持っているか、その機能が有効になっているか、適切に動作しているかを確認してください。

検索機能の確保について、取引年月日、取引金額、取引先名で検索できる状態になっているかを確認します。システム上で検索できる場合は問題ありませんが、システムに検索機能がない場合は、Excelなどで索引簿を作成する必要があります。ただし、基準期間の売上高が5,000万円以下で、税務職員のダウンロード要求に応じられる場合は、検索機能の確保が不要です。

可視性の確保として、ディスプレイ表示と印刷出力が速やかにできるかを確認します。システムへのログインが容易か、データの表示が速いか、印刷が正常にできるかなど、税務調査の際に調査官の要求に即座に対応できる状態になっているかをチェックしてください。

段階的な導入ステップ

電子帳簿保存法への対応は、一度に完璧を目指すのではなく、段階的に進めることが現実的です。

第1段階:現状把握と計画策定(1〜2週間)

まず自社の電子取引の範囲を特定します。どのような取引が電子的に行われているか、どのようなデータを保存する必要があるか、月間・年間でどの程度のデータ量になるかを把握します。

次に、既存システムの機能を確認します。現在使用している会計システムや文書管理システムが、電子帳簿保存法の要件を満たしているか、訂正削除履歴機能があるか、検索機能は十分かなどを詳細にチェックします。

これらの情報を基に、自社の対応方針を決定します。既存システムで対応可能か、新しいシステムの導入が必要か、タイムスタンプサービスを利用するか、事務処理規程で対応するかなど、複数の選択肢を検討し、自社に最も適した方法を選択します。

第2段階:システム整備と規程策定(2〜4週間)

決定した方針に基づいて実際の準備を進めます。新しいシステムを導入する場合は、選定、契約、設定、テストを行います。事務処理規程を策定する場合は、国税庁のサンプルを参考にしながら自社の実情に合わせた規程を作成し、関係者の承認を得ます。

本格運用前に、小規模なテスト運用を実施することをお勧めします。一部の部門や一部の取引について先行して新しい運用を始め、問題点を洗い出します。

第3段階:本格運用と改善(継続)

従業員研修を実施します。電子帳簿保存法の基本知識、自社の対応方針、システムの操作方法、事務処理規程の内容などについて、関係者全員に教育を行います。

本格運用を開始したら、運用状況を継続的に監視します。データが適切に保存されているか、規程が守られているか、システムが正常に動作しているかなどを定期的にチェックします。

問題点が見つかった場合は、速やかに改善します。システムの設定変更、業務フローの見直し、規程の改訂、追加研修の実施など、必要な措置を講じます。

やむを得ない事情がある場合の対応

2024年1月以降も、「やむを得ない事情」がある場合には猶予措置が認められています。この猶予措置には期限が設けられておらず、事前の申請手続きも不要です。

ただし、税務調査の際には、保存要件に従って保存できなかった事情を説明できるようにしておく必要があります。また、電子データを出力した書面を保存し、税務職員からダウンロードの求めがあった際には応じられるようにしておくことが条件となります。

「やむを得ない事情」の具体例として、システム障害や災害などの突発的な事情、取引先が多数あり電子取引のデータ量が膨大で整理が追いついていない状況、経営資源の制約から早急な対応が困難な状況などが想定されます。

対応が遅れている場合は、所轄の税務署に相談することをお勧めします。現在の状況と今後の対応計画を説明することで、実務的なアドバイスを受けられる可能性があります。

参考リンク:国税庁 電子帳簿保存法に関する取扱通達

よくある質問と正確な回答

Q1: タイムスタンプは完全に不要になったのか?

A: タイムスタンプが完全に不要になったわけではありません。正確には、「一定の条件を満たせば不要」というのが現状です。

訂正削除履歴が残るシステムを利用している場合、訂正削除が技術的にできないシステムを使用している場合、または事務処理規程を整備して運用している場合は、タイムスタンプの付与が不要となります。また、取引相手から既にタイムスタンプが付与されたデータを受領した場合も、受領者側での付与は不要です。

一方、これらの条件を満たさない場合は、タイムスタンプの付与が必要です。ただし、付与期限は「最長約2か月と概ね7営業日以内」に延長されており、実務的な対応はしやすくなっています。

2025年現在、多くの企業はクラウド型の会計システムなど訂正削除履歴が残るシステムを利用することで、タイムスタンプサービスとの契約なしに法令要件を満たしています。

Q2: 既存のソフトが対応していない場合はどうすればよいか?

A: まず、ソフトウェアベンダーに対応状況を確認することから始めましょう。多くのベンダーは、法改正に対応したアップデートを提供しています。アップデートが予定されている場合は、そのスケジュールを確認し、リリース後速やかに適用してください。

ベンダーが対応予定がない、または対応が大幅に遅れる場合は、以下の選択肢を検討します。

第一の選択肢は、対応済みソフトへの乗り換えです。現在では多くのクラウド型会計システムが電子帳簿保存法に対応しており、比較的低コストで導入できます。

第二の選択肢は、電子帳簿保存法対応の専用ソフトを追加導入することです。既存の会計システムはそのまま使い続け、電子取引データの保存と管理だけを専用ソフトで行うという方法です。

第三の選択肢は、事務処理規程による対応です。システム要件を満たさない場合でも、適切な事務処理規程を整備し、それに従って運用することで法令要件を満たすことができます。

どの選択肢を選ぶ場合でも、早急な対応が必要です。2025年現在、すでに義務化から1年以上が経過しており、税務調査でのリスクが高まっています。

Q3: 小規模事業者も対象なのか?

A: はい、電子帳簿保存法における電子取引データの保存義務は、事業規模に関係なく、電子取引を行うすべての事業者が対象となります。個人事業主、中小企業、大企業を問わず、メールで請求書を受け取る、ECサイトで物品を購入するなど、何らかの形で電子取引を行っている限り、法令の対象となります。

ただし、小規模事業者に対する一定の配慮措置も設けられています。令和5年度税制改正により、基準期間(原則2年前)の売上高が5,000万円以下の事業者については、税務職員のダウンロード要求に応じることができる場合、検索機能の確保が不要とされています。

これは、電子取引データを単にフォルダに保存しておくだけでも、税務調査の際にデータをダウンロードして提供できれば良いということです。高度な検索システムを導入する必要がないため、小規模事業者にとっては対応のハードルが下がります。

また、事務処理規程による対応は、システム投資が難しい小規模事業者にとって現実的な選択肢です。国税庁のサンプルを参考に規程を作成し、それに従って適切に運用すれば、大きなコストをかけずに法令要件を満たすことができます。

Q4: 2025年現在、違反するとすぐに罰則があるのか?

A: 形式的な要件不備があっても、直ちに罰則が科されるわけではありません。国税庁の一問一答でも、「保存要件を満たさないことをもって、直ちに青色申告の承認の取消し…といったことにはなりません」と明記されています。

税務調査がいつ実施されるかは企業によって異なりますが、調査が入った際に違反が判明すれば、その時点から遡って問題を指摘される可能性があります。2025年現在、税務調査での指摘事例が実際に報告されるようになってきており、対応を先延ばしにすることは推奨されません。

ただし、「やむを得ない事情」がある場合の猶予措置が2024年1月以降も継続されています。対応が間に合っていない場合でも、税務調査の際に事情を説明し、電子データを出力した書面を提示し、ダウンロードの求めに応じられる状態にしておけば、実質的に猶予が認められる可能性があります。

重要なのは、税務調査に誠実に対応し、改善の意思を示すことです。取引の実態を証明できる資料を保存し、調査官の要求に協力的に対応すれば、重い罰則を受けることは通常ありません。

まとめ:冷静な理解と適切な対応を

電子帳簿保存法への対応は、2024年1月からの義務化により、すべての事業者が取り組むべき課題となりました。しかし、法律の内容や国税庁の運用方針を正確に理解すれば、過度な不安を抱く必要はありません。

義務化されているのは「電子取引データ保存」のみであり、電子帳簿等保存やスキャナ保存は任意です。また、タイムスタンプは必須ではなく、訂正削除履歴が残るシステムの利用や事務処理規程の整備といった代替手段が認められています。

罰則についても、形式的な要件不備だけで直ちに青色申告が取り消されたり、重加算税が課されたりするわけではありません。悪質な改ざんや隠蔽がなく、取引の実態を証明できれば、総合的に判断されます。

2025年現在も「やむを得ない事情」がある場合の猶予措置が継続されており、対応が遅れている企業も段階的に取り組むことが可能です。所轄の税務署に相談すれば、実務的なアドバイスを受けられる可能性もあります。

適切な電子帳簿保存法対応は、単なる法令遵守にとどまらず、業務効率化、ペーパーレス化、コスト削減といったメリットももたらします。デジタル化の流れは今後も加速していくでしょう。この機会を、企業の経理業務を見直し、デジタル変革を進める契機として捉えることもできます。

まずは現状把握から始めましょう。自社がどのような電子取引を行っているか、現在のシステムが要件を満たしているか、何を改善すべきかを明確にしてください。そして、段階的な計画を立てて、着実に対応を進めることが重要です。

参考リンク集

国税庁公式サイト

- 電子帳簿等保存制度特設サイト

- 電子帳簿保存法一問一答(電子取引関係)

- 電子帳簿保存法一問一答(スキャナ保存関係)

- 電子帳簿保存法一問一答(電子帳簿等保存関係)

- 令和3年度税制改正による電子帳簿等保存制度の見直しについて

- 電子帳簿保存法が改正されました(PDF)

- 電子帳簿保存法に関する取扱通達

関連団体

本記事の重要な訂正事項 記事作成にあたり、最新の法改正情報を反映しています。特に、検索機能の確保が不要となる売上高基準は、令和5年度税制改正により基準期間の売上高が5,000万円以下の事業者に拡大されています(従来は1,000万円以下)。また、2024年1月以降の「やむを得ない事情」による猶予措置についても、最新の国税庁見解を反映しています。正確な情報は、必ず国税庁の公式サイトでご確認ください。