2023年10月1日、日本の消費税制度において大きな転換点となるインボイス制度(適格請求書等保存方式)が開始されました。この制度は、正式には「適格請求書等保存方式」と呼ばれ、消費税の仕入税額控除を受けるために、定められた記載要件を満たした請求書の保存が必要となる仕組みです。制度開始から2年が経過した現在、多くのフリーランスや個人事業主、小規模事業者の方々が、この制度にどのように対応すべきか悩んでいるのが実情です。

特に影響を受けているのが、年間の課税売上高が1,000万円以下で、これまで消費税の納税義務が免除されていた「免税事業者」の方々です。インボイス制度では、インボイスを発行できるのは「適格請求書発行事業者」として登録された課税事業者に限られるため、免税事業者の方は、そのままではインボイスを発行することができません。取引先である課税事業者は、インボイスがない取引について仕入税額控除を受けられなくなるため、税負担が増加します。その結果、免税事業者の方々は、取引条件の見直しや取引打ち切りといったリスクに直面する可能性があるのです。

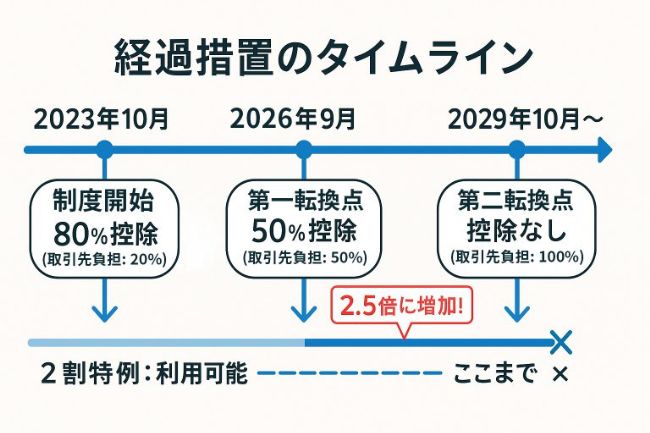

しかし、この制度変更による影響を緩和するために、政府は段階的な移行を可能とする「経過措置」を設けています。2023年10月から2029年9月までの6年間は、免税事業者からの仕入れであっても、一定割合の仕入税額控除が認められるのです。具体的には、制度開始から3年間は仕入税額相当額の80%、その後の3年間は50%の控除が可能となっています。この経過措置により、取引先の課税事業者も税負担が急激に増加することはなく、免税事業者側も猶予期間を持って今後の対応を検討することができます。

さらに、免税事業者がインボイス発行事業者として課税事業者になる場合には、「2割特例」という特別な負担軽減措置も用意されています。これは2026年9月までの期間限定で、売上に係る消費税額の2割を納税額とすることができる制度で、通常の計算方法よりも大幅に納税負担を軽減できる可能性があります。このような特例措置は、小規模事業者がインボイス制度へスムーズに移行できるよう配慮されたものと言えるでしょう。

本記事では、インボイス制度の経過措置について詳しく解説するとともに、免税事業者の方々が取るべき具体的な対応策、実務上の注意点、そして今後のスケジュールまで、実務に即した情報を網羅的にお届けします。制度への理解を深め、ご自身の事業に最適な選択をするための参考としていただければ幸いです。

インボイス制度の経過措置とは何か

経過措置が設けられた背景と目的

日本税理士会連合会の資料によると、インボイス制度における経過措置とは、制度開始による急激な影響を緩和するために設けられた移行期間の特別ルールです。本来、インボイス制度では適格請求書が保存されていない取引については仕入税額控除を受けることができませんが、経過措置期間中は免税事業者等からの課税仕入れについても、一定割合の控除が認められるのです。

この経過措置が設けられた背景には、日本全国に存在する数百万もの免税事業者への配慮があります。もし経過措置がなければ、制度開始と同時に免税事業者との取引において、取引先は仕入税額控除を一切受けられなくなってしまいます。これは取引先にとって実質的な税負担の増加となり、免税事業者との取引を打ち切るという判断につながりかねません。そのような急激な変化を避け、事業者に対して計画的な対応を促すために、6年間という比較的長期の経過措置期間が設定されたのです。

経過措置の具体的な内容と期間

経過措置は2023年10月1日から2029年9月30日までの6年間にわたって適用されますが、控除割合は段階的に引き下げられる仕組みになっています。会計ソフトfreeeの解説でも詳しく説明されているように、第一段階として、制度開始から3年間(2023年10月1日から2026年9月30日まで)は仕入税額相当額の80%を控除することができます。これは、免税事業者からの仕入れに係る消費税額のうち、20%分は取引先が負担する必要があることを意味しています。

第二段階として、その後の3年間(2026年10月1日から2029年9月30日まで)は、控除割合が50%に縮小されます。つまり、取引先の負担割合が50%に増加するわけです。そして2029年10月1日以降は、この経過措置が完全に終了し、インボイスがない取引では仕入税額控除を一切受けられなくなります。この段階的な引き下げ方式は、事業者に対して将来を見据えた計画的な対応を促すための設計となっています。

| 適用期間 | 控除可能割合 | 取引先の負担 | 免税事業者への影響 |

|---|---|---|---|

| 2023年10月~2026年9月 | 80%控除 | 消費税額の20%負担 | 比較的小さい影響 |

| 2026年10月~2029年9月 | 50%控除 | 消費税額の50%負担 | 影響が増大(重要な転換点) |

| 2029年10月以降 | 控除不可 | 消費税額の100%負担 | 最大の影響(完全実施) |

経過措置を適用するための実務要件

経過措置を適用して仕入税額控除を受けるためには、いくつかの実務的な要件を満たす必要があります。まず、区分記載請求書等と同様の事項が記載された請求書等を保存することが求められます。これは、インボイス制度開始前に使用されていた「区分記載請求書」と同じ記載内容があれば良いということを意味します。具体的には、発行者の氏名または名称、取引年月日、取引内容(軽減税率対象品目である場合はその旨)、税率ごとに合計した対価の額、そして書類の交付を受ける事業者の氏名または名称が記載されている必要があります。

さらに重要な点として、帳簿には経過措置の適用を受ける課税仕入れである旨を記載する必要があります。これは後日の税務調査等で経過措置の適用を証明するために必要な手続きです。具体的には「80%控除対象」や「免税事業者からの仕入れ(経過措置適用)」といった記載を帳簿に残すことが推奨されています。この記載を怠ると、適正に経過措置を適用したことを証明できなくなる可能性があるため、経理処理の際には十分な注意が必要となります。

免税業者が今とるべき具体的な対応策

課税事業者への転換という選択肢

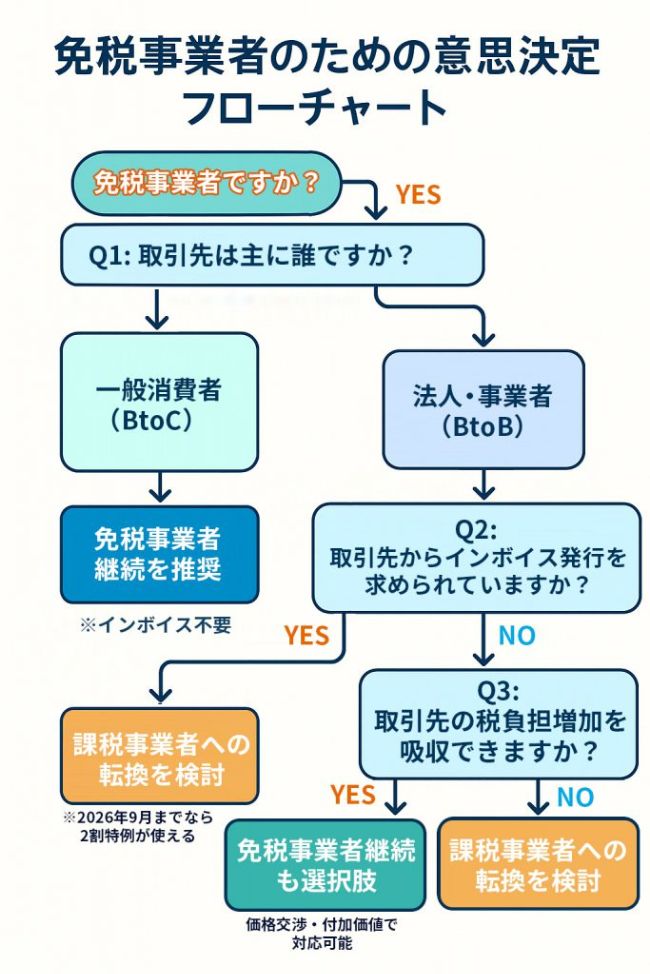

免税事業者がインボイス制度に対応する最も直接的な方法は、課税事業者となってインボイス発行事業者に登録することです。この選択により、取引先の課税事業者は引き続き仕入税額控除を満額受けられるため、取引関係を維持しやすくなります。特に、取引先から明確にインボイス発行を求められている場合や、今後の事業拡大を見据えて課税事業者としての信頼性を確保したい場合には、この対応が有効と言えるでしょう。

国税庁のQ&Aによると、課税事業者になるための手続きには特別な経過措置が設けられています。2029年9月30日までの間にインボイス発行事業者の登録を受ける場合、「適格請求書発行事業者の登録申請書」のみを提出すれば、登録日から課税事業者となることができるのです。通常であれば必要となる「消費税課税事業者選択届出書」の提出は不要となっており、手続きが大幅に簡素化されています。これは、免税事業者からの移行をスムーズに行えるよう配慮されたものです。

国税庁インボイス登録センターの情報によると、登録申請から登録通知までの処理期間には一定の時間がかかります。e-Taxを利用して電子申請を行った場合、約1か月程度で登録通知を受け取ることができます。一方、書面で申請書を郵送した場合は、約1.5か月程度の期間が見込まれます。取引先からインボイス発行を求められている場合は、余裕を持って早めに手続きを開始することをお勧めします。

2割特例による負担軽減措置の活用

課税事業者になることを決断した免税事業者の方にとって、最も大きな懸念は消費税の納税負担が新たに発生することでしょう。しかし、国税庁の2割特例に関するパンフレットで説明されているように、インボイス制度を機に免税事業者から課税事業者になった方に対しては、特別な負担軽減措置が用意されています。それが「2割特例」と呼ばれる制度です。

2割特例は、2023年10月1日から2026年9月30日までの期間限定で適用される措置で、売上に係る消費税額の2割を納税額とすることができます。通常の消費税計算では、課税売上に係る消費税額から課税仕入れに係る消費税額を差し引いた金額を納付しますが、この特例を使えば、そのような複雑な計算をせずに、売上消費税額の2割だけを納めれば良いのです。これは、通常の本則課税や簡易課税と比べて、多くの場合において大幅に納税負担を軽減できる可能性があります。

この2割特例の対象となるのは、インボイス制度を機に免税事業者から課税事業者になった方で、基準期間における課税売上高が1,000万円以下の事業者です。ただし、資本金1,000万円以上の新設法人や、調整対象固定資産を取得して仕入税額控除を行った事業者などは対象外となります。また、課税期間を1か月または3か月に短縮する特例を選択している場合も対象外です。ご自身が対象となるかどうかは、税理士などの専門家に相談されることをお勧めします。

免税事業者のまま継続する場合の戦略

すべての免税事業者が課税事業者になる必要があるわけではありません。取引先が主に一般消費者である場合、つまりBtoC(Business to Consumer)の事業形態である場合には、インボイスの必要性は低いと言えます。一般消費者は事業者ではないため、仕入税額控除を行わないからです。美容師、エステティシャン、飲食店など、主な顧客が個人消費者である事業者の方は、免税事業者のまま事業を継続するという選択肢も十分に検討に値します。

また、取引先が課税事業者であっても、経過措置期間中は一定割合の仕入税額控除が認められるため、すぐに取引が打ち切られるとは限りません。特に、代替が困難な専門性の高いサービスを提供している場合や、長年の信頼関係がある取引先との間では、インボイスがなくても取引を継続できる可能性があります。実際、制度開始後も多くの免税事業者が事業を継続しており、取引先との協議により価格調整や契約条件の見直しなどで対応しているケースが見られます。

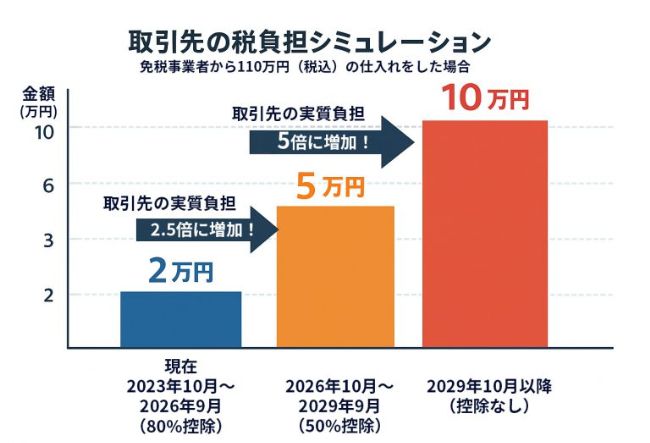

ただし、免税事業者のまま事業を継続する場合でも、経過措置の控除割合が段階的に引き下げられることを認識しておく必要があります。特に重要なのが、2026年10月からの控除割合の変更です。この時点で80%から50%に縮小されるため、取引先の税負担が現在の2.5倍に増加することになります。したがって、その時点で改めて課税事業者への転換を求められる可能性があります。また、2029年10月以降は経過措置が完全に終了するため、長期的な事業計画においてこの点を考慮することが重要です。

価格交渉と取引条件の見直しのポイント

免税事業者が課税事業者にならない選択をする場合、取引先との価格交渉や取引条件の見直しが重要な対応策となります。経過措置により取引先は一定割合の仕入税額控除を受けられますが、それでも従来と比べて税負担は増加します。この増加分について、どのように負担するかを取引先と協議することが現実的な対応となります。

ただし、価格交渉の際には法的な注意点があります。公正取引委員会が公表している「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」では、課税事業者が取引上の優越的地位を利用して、免税事業者に対して一方的に不利な条件を押し付けることは独占禁止法上問題となる可能性があると明示されています。取引先の税負担増加分を考慮した適正な価格調整であれば合理的ですが、それを超える大幅な値下げ要求や、一方的な取引条件の変更には注意が必要です。

価格交渉を行う際には、経過措置による控除割合を踏まえた提案を行うことが効果的です。たとえば、現在の80%控除期間中であれば、取引先が控除できなくなる20%の税負担増加分について、双方で折半するといった方式が考えられます。また、価格以外の取引条件、たとえば支払条件の改善(支払サイトの短縮)や発注量の確保(年間契約の締結)など、総合的な観点で交渉することも有効なアプローチです。さらに、自身が提供する商品やサービスの付加価値を改めて説明し、品質や専門性を根拠に価格維持の正当性を理解してもらうことも重要な戦略となります。

実務上の注意点と業種別の対応事例

インボイス発行事業者になる際の実務的な留意点

課税事業者としてインボイス発行事業者になることを決断した場合、実務面でいくつかの重要な注意点があります。まず、登録申請から登録完了までには一定の期間がかかるため、余裕を持って手続きを行う必要があります。前述の通り、e-Taxでの申請で約1か月、書面申請で約1.5か月が目安となります。取引先から登録を求められている場合は、できるだけ早めに手続きを開始することが賢明です。

登録が完了したら、請求書や領収書のフォーマットを適格請求書の要件に合わせて変更する必要があります。具体的には、登録番号の記載、適用税率の明示、税率ごとに区分した消費税額等の記載が新たに必要となります。手書きの請求書を使用している場合は様式の見直しが必要ですし、会計ソフトを使用している場合は設定変更やアップデートが必要になることがあります。また、小売業などでレジシステムを使用している場合は、システムの改修が必要になることもあります。事前に使用しているソフトウェアやシステムの対応状況を確認しておくことをお勧めします。

さらに、消費税の申告と納税が新たな義務として加わるため、経理処理の体制整備も重要です。課税売上高や課税仕入高を正確に記録し、税率ごとに区分して管理する必要があります。特に、軽減税率対象品目を扱う事業者は、標準税率10%と軽減税率8%を正確に区分しなければなりません。帳簿記録の方法や保存すべき書類についても、インボイス制度の要件を満たす形で整備する必要があります。専門的な知識が必要な場合は、税理士等の専門家に相談することをお勧めします。

免税事業者のまま継続する場合の取引先との関係管理

免税事業者として事業を継続する選択をした場合、取引先との関係管理が極めて重要になります。まず、取引先に対して自身が免税事業者であることを明確に伝え、インボイスを発行できないことを理解してもらう必要があります。この説明が不十分だと、取引先が仕入税額控除を期待して取引を継続し、後になって問題が発覚するといったトラブルにつながる可能性があります。透明性の高いコミュニケーションを心がけることが重要です。

また、経過措置の内容についても取引先に説明し、段階的に控除割合が引き下げられることを共有しておくことが重要です。特に2026年10月からは50%控除に縮小されるため、その時点で価格交渉や取引条件の見直しが必要になる可能性があります。このような将来的な変更について、あらかじめ取引先と認識を共有し、定期的にコミュニケーションを取っておくことで、突然の取引打ち切りなどのリスクを軽減できます。信頼関係を維持しながら、互いにとって納得できる解決策を模索していく姿勢が求められます。

業種別の対応事例と判断のポイント

インボイス制度への対応は、業種や事業形態によって最適な選択が異なります。建設業の一人親方の場合、元請業者から明確にインボイス発行を求められるケースが多く、課税事業者への転換を選択する割合が高くなっています。建設業界では取引の透明性が重視されることもあり、インボイス対応が実質的に取引継続の条件となっている場合が少なくありません。このような場合、2割特例を活用しながら課税事業者へ転換することが現実的な選択となります。

一方、美容師やエステティシャンなど、主な顧客が一般消費者である事業者の場合、インボイスの必要性は低いため、免税事業者のまま継続する選択をする方が多い傾向にあります。ただし、一部の顧客が法人である場合や、今後法人顧客を開拓したいと考えている場合には、課税事業者への転換を検討する価値があります。実際、ある美容サロンでは、法人契約による定期利用を増やすことを目指して、戦略的に課税事業者へ転換した事例もあります。

ライターやデザイナーなどのクリエイティブ系フリーランスの場合、取引先の業種や規模によって対応が分かれています。大手企業との取引が多い場合はインボイス発行を求められることが多く、課税事業者への転換を選択する傾向があります。一方、小規模な企業や個人との取引が中心の場合は、免税事業者のまま継続し、必要に応じて価格調整で対応するケースも見られます。重要なのは、自身の主要な取引先がどのような対応を求めているかを早期に把握し、それに基づいて判断することです。取引先との対話を通じて、相手のニーズを正確に理解することが、適切な判断につながります。

今後のスケジュールと準備のポイント

2026年10月の重要な転換点に向けた準備

インボイス制度における次の大きな転換点は、2026年10月1日です。この日から経過措置の控除割合が80%から50%に引き下げられます。これは、免税事業者からの仕入れに係る取引先の税負担が、現在の実質20%から50%へと大幅に増加することを意味します。数字で見ると2.5倍の負担増加となり、取引関係に大きな影響を与える可能性があります。したがって、免税事業者と取引のある課税事業者、そして免税事業者自身も、この時期を重要なマイルストーンとして認識し、計画的な準備を進める必要があります。

免税事業者の方は、遅くとも2026年半ばまでには、取引先との関係性を再確認し、今後の方針を明確にしておくことをお勧めします。主要な取引先に対しては、50%控除への移行後も取引を継続できるか、価格調整が必要になるか、あるいはインボイス発行を求められる可能性があるかなどを、早めに協議しておくことが重要です。この時期に合わせて課税事業者への転換を検討している場合は、2026年9月までに登録申請を完了する必要があります。ただし、2割特例は2026年9月で終了するため、その後に課税事業者になる場合は、通常の本則課税または簡易課税での申告となることに注意が必要です。

2029年10月の経過措置終了を見据えた長期戦略

さらに長期的な視点として、2029年10月1日をもって経過措置が完全に終了することを見据えた対応計画も必要です。この日以降は、インボイスがない取引では一切仕入税額控除を受けられなくなるため、課税事業者にとって免税事業者との取引は、消費税相当額(標準税率の場合10%)の追加コストとなります。したがって、多くの課税事業者は、この時期までにインボイス発行事業者との取引に切り替えることが予想されます。

免税事業者として事業を継続する場合、この時期以降は主に一般消費者を対象としたBtoC事業に集中するか、あるいは取引先の税負担増加分を吸収できる価格競争力や独自の付加価値を構築する必要があります。また、小規模なまま事業を継続するのか、事業を拡大して課税事業者となるのか、あるいは事業形態自体を見直すのかといった、より根本的な事業戦略の検討が求められます。経過措置の終了は、単なる税制上の変更というだけでなく、事業の方向性を見直す重要な機会でもあるのです。

一方、課税事業者への転換を考えている場合、2029年までにはまだ時間があるため、慎重に準備を進めることができます。ただし、前述の2割特例は2026年9月までの適用となるため、この特例を活用したい場合は早めに登録する必要があります。また、課税事業者としての実務に慣れるためにも、余裕を持って転換することが賢明です。経理体制の整備、会計ソフトの導入、税理士への相談など、必要な準備を計画的に進めることで、スムーズな移行が可能となります。

継続的な情報収集と専門家の活用

インボイス制度については、今後も制度の見直しや新たな支援措置が講じられる可能性があります。実際、制度開始後も様々な負担軽減措置が追加されてきた経緯があり、今後も事業者の声を踏まえた制度改正が行われる可能性は十分にあります。したがって、国税庁のインボイス制度特設サイトや中小企業庁の支援情報ページなどの公式情報を定期的に確認し、最新の動向を把握しておくことが重要です。

また、自身の事業状況に応じた最適な判断を行うためには、税理士などの専門家への相談も有効です。特に、課税事業者への転換による税負担の試算、2割特例の適用可能性の判断、簡易課税制度の選択、帳簿や請求書の記載方法など、専門的な知識が必要な事項については、専門家のアドバイスを受けることで、より確実な対応が可能となります。多くの商工会議所や青色申告会などでも無料相談会を実施していますので、これらのリソースを積極的に活用することをお勧めします。

まとめ:免税事業者が今すべきこと

インボイス制度の経過措置は、免税事業者の方々に対して、段階的に制度へ移行するための猶予期間を提供しています。現在の80%控除期間(2026年9月まで)は、比較的影響が小さい時期であり、じっくりと今後の方針を検討できる貴重な期間と言えます。しかし、2026年10月からは控除割合が50%に縮小され、取引先の税負担が大幅に増加するため、この時期が最初の重要な転換点となります。そして2029年10月には経過措置が完全に終了し、インボイス制度が本格的に完全実施される段階となります。

免税事業者の方々が今すべきことは、まず自身の事業状況を正確に把握することです。主な取引先は誰か、その取引先はインボイスを必要としているか、課税事業者になった場合の税負担はどの程度か、2割特例を利用できる期間内に登録すべきか、といった点を冷静に分析することが重要です。その上で、課税事業者への転換、免税事業者のまま継続、あるいは事業形態の見直しという選択肢の中から、最適な対応を判断する必要があります。

課税事業者への転換を選択する場合は、2026年9月までに登録を完了すれば2割特例を活用できます。この特例は大幅な負担軽減につながる可能性があるため、適用期間内の登録を検討する価値があります。登録申請にはe-Taxで約1か月、書面で約1.5か月の処理期間がかかるため、余裕を持って手続きを開始することをお勧めします。また、登録後は請求書の様式変更や経理体制の整備など、実務面での準備も必要となります。

免税事業者のまま継続する場合は、取引先との丁寧なコミュニケーションが鍵となります。経過措置の内容を説明し、将来的な控除割合の変更についても共有しながら、価格調整や取引条件の見直しについて協議することが重要です。その際、公正取引委員会のガイドラインを参考に、独占禁止法に抵触しない適正な交渉を心がけることも大切です。

最も重要なのは、早めの情報収集と計画的な準備です。経過措置の期限が段階的に迫っていることを認識し、長期的な視点での対応計画を立てることをお勧めします。必要に応じて税理士などの専門家に相談しながら、ご自身の事業に最適な選択をしていただければと思います。インボイス制度は確かに大きな変化ですが、適切な対応を行うことで、事業を持続的に発展させていくことは十分に可能です。

参考情報・公式リンク

国税庁関連

国税庁 インボイス制度特設サイト

2割特例に関するパンフレット

各局(所)インボイス登録センターのご案内

中小企業支援

独占禁止法関連

公正取引委員会 免税事業者及びその取引先のインボイス制度への対応に関するQ&A

本記事の内容は2025年11月時点の情報に基づいています。税制は随時改正される可能性がありますので、最新の情報は上記の公式サイトでご確認ください。また、個別の事案については、税理士等の専門家にご相談されることを強くお勧めします。