ネット上の誤解と正確な情報の重要性

2026年9月24日、国税庁の基幹システムが「KSK2(次世代国税総合管理システム)」へ全面移行します。この日付が近づくにつれ、税理士の皆様もクライアントから「AIで税務調査が厳しくなるんですよね?」「もう逃げ場がないと聞きました」といった不安の声を耳にする機会が増えているのではないでしょうか。

実際、インターネット上では「AI税務調査システムの本格導入」「税務署ガチャの完全終了」「調査官ガチャの終焉」「逃げ場なしの時代到来」といったセンセーショナルな情報が飛び交っています。YouTube動画では数十万回再生されるものもあり、税務業界に大きな波紋を広げています。

しかし、私たちが国税庁の公式文書を詳細に精査したところ、これらの情報には重大な誤解や誇張が多く含まれていることが判明しました。

特に問題なのは、「KSK2はAIを中核とした税務調査システム」という誤った認識が広まっていることです。国税庁レポート2024をはじめとする公式文書を確認すると、KSK2の開発コンセプトとして「AI技術の本格導入」について一切言及されていません。実際には、KSK2は「データ中心の事務処理」「税目横断的な統合」「システムの近代化」を主眼とした基盤システムであり、AIによる税務調査システムではないのです。

もちろん、国税庁が税務調査の対象選定にAIを活用していること自体は事実です。令和5事務年度の公式発表でも「選定にAIを活⽤するなど、効率的に調査を⾏った結果、追徴税額の総額は過去最高を記録」と明記されています。しかし、このAI活用とKSK2は別々の取り組みとして理解する必要があります。

税理士の皆様にとって、クライアントへの適切なアドバイスのためには、憶測や誇張ではなく、事実に基づいた正確な情報が不可欠です。誤った情報に基づいてクライアントに過度な不安を与えてしまえば、信頼関係を損なうだけでなく、税理士としての専門性への疑問を招きかねません。逆に、正確な情報を提供し、冷静な対応を促すことができれば、変化の時代における税理士の価値を大きく高めることができます。

本記事では、国税庁の公式発表のみを根拠資料として、KSK2導入の真実、誤解されがちなポイント、そして税理士が今から取るべき実務対応について、表やチェックリストも交えながら、明日からの実務に直結する情報をお届けします。

記事を読み終えた後には、クライアントからの質問に自信を持って答えられ、適切なアドバイスができるようになることをお約束します。それでは、まず「KSK2とは何か」という基本から、正確に理解していきましょう。

第1章:KSK2とは何か?国税庁公式発表の全容

1-1. KSK2の正式名称と基本情報

KSK2(ケーエスケーツー)の正式名称は「次世代国税総合管理システム」です。これは現行の「国税総合管理(KSK)システム」を約20年ぶりに全面刷新する大規模プロジェクトです。

まず重要な事実として押さえておきたいのは、KSK2は「税務調査システム」ではなく、申告受付、賦課、徴収、調査など、税務行政全般を支える基幹システムであるということです。ネット上では「税務調査システム」と表現されることが多いですが、これは正確ではありません。

KSK2の基本データ

| 項目 | 内容 |

|---|---|

| 正式名称 | 次世代国税総合管理システム(KSK2) |

| 稼働予定日 | 2026年9月24日(一部機能は段階的導入) |

| 開発期間 | 2020年~2026年(約6年間) |

| 総開発費 | 約614億円(主要5社の契約額) |

| 開発企業 | アクセンチュア、NTTデータ、日本IBM、野村総合研究所、BIT |

| 対象範囲 | 全国12国税局・524税務署 |

現在のKSKシステムは、2001年から稼働している基幹システムです。導入から25年が経過し、技術的な老朽化、データ形式の限界、システム拡張の困難さなどが課題となっていました。KSK2はこれらの課題を解決するために開発されています。

1-2. 国税庁が公表する3つの開発コンセプト

国税庁レポート2024によれば、KSK2の開発コンセプトは明確に3点に絞られています。この3点を正確に理解することが、KSK2の本質を理解する鍵となります。

開発コンセプト①:データ中心の事務処理を実現するシステム(紙からデータへ)

従来のKSKシステムでは、納税者から提出された申告書を一度紙に印刷し、その紙をもとに調査官が確認を行うというプロセスが残っていました。KSK2では、このような「紙を介したプロセス」を廃止し、完全にデータで処理を完結させることを目指しています。

具体的な変化:

- 申告書データを画面上で直接確認

- 紙の保管スペースが不要に

- データ検索の高速化

- 複数年度の比較が容易に

この変化は、2024年1月に完全施行された電子帳簿保存法とも完全に連動しています。納税者側が電子データで保存し、国税庁側もデータで処理する、という「デジタル完結」の流れが確立されます。

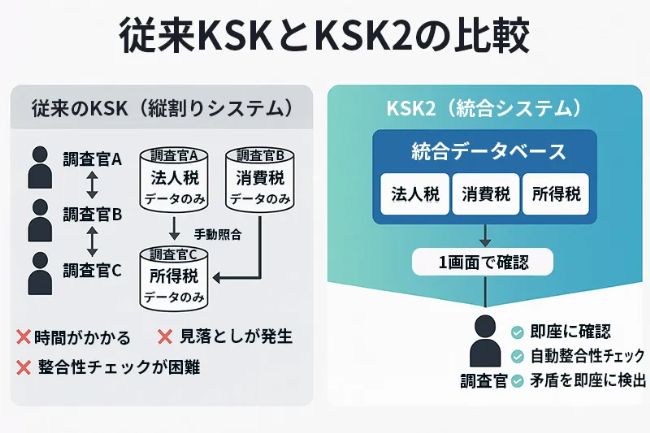

開発コンセプト②:税目別データベース・アプリケーションの統合(縦割りシステムの解消)

現行のKSKシステムでは、所得税、法人税、消費税、相続税など、税目ごとに個別のデータベースで管理されていました。これが「縦割りシステム」と呼ばれる状態です。

縦割りシステムの問題点:

- 同一納税者でも税目ごとに情報が分散

- 税目をまたいだ整合性チェックが困難

- 調査官が複数のシステムを操作する必要

- データ照合に時間がかかる

KSK2では、これらのデータベースを統合し、税目を横断した一元管理を実現します。

統合によって可能になること

| 従来のKSK | KSK2 |

|---|---|

| 法人税の申告を確認 → 別システムで消費税を確認 | 1画面で法人税・消費税・源泉徴収を同時確認 |

| 税目間の不整合発見に時間がかかる | リアルタイムで整合性チェック可能 |

| 個人と法人の関連性把握が困難 | 個人・法人の関連を即座に把握 |

この変化は、税理士にとって非常に重要です。税目間の整合性が自動的にチェックされる可能性が高いため、例えば「法人税の売上と消費税の課税売上が一致しない」といった不整合が即座に検出されるようになります。

開発コンセプト③:メインフレームから市販OSのオープンシステムへの刷新

現行のKSKシステムは、独自OS(オペレーティングシステム)を使用する大型コンピュータ、いわゆる「メインフレーム」で稼働しています。メインフレームは安定性が高い反面、以下のような課題があります:

メインフレームの課題:

- 専門的なプログラミング言語(COBOL)が必要

- 人材の確保が困難

- システム拡張のコストが高い

- 最新技術の導入が遅れる

KSK2では、市販の汎用的なOS(いわゆる「オープンシステム」)を使用し、プログラミング言語もCOBOLからJavaへ移行します。これにより、システムの柔軟性と拡張性が大幅に向上します。

技術移行の詳細:

| 項目 | 現行KSK | KSK2 |

|---|---|---|

| システム形態 | メインフレーム | オープンシステム(ハイブリッドクラウド) |

| プログラミング言語 | COBOL | Java |

| OS | 独自OS | 市販の汎用OS |

| 拡張性 | 低い | 高い |

ただし、マイナンバーを含む個人情報を扱う部分は、セキュリティの観点からオンプレミス環境(庁内サーバー)に限定され、クラウド環境との「ハイブリッド構成」となります。

1-3. 注目すべき重要事実:AI技術への言及がない

ここが本記事で最も重要なポイントです。

国税庁レポート2024(PDF版を含む)には、KSK2の開発コンセプトとして「AI技術の本格導入」「機械学習」「ディープラーニング」「AI-OCR」といった記載は一切ありません。

私たちは国税庁の公式文書を徹底的に精査しましたが、KSK2に関する記述において、AIに関する具体的な言及は見つかりませんでした。

確認した公式文書

| 文書名 | AI関連の記載 |

|---|---|

| 国税庁レポート2024(HTML版) | なし |

| 国税庁レポート2024(PDF版) | なし |

| 国税庁公式プレスリリース | なし |

| KSK2開発仕様に関する公開情報 | なし |

出典: 国税庁レポート2024

これは、KSK2が「AIシステムではない」ことを示唆する決定的な証拠です。もちろん、将来的にAI機能が追加される可能性はありますが、2026年9月の導入時点では、AIは開発コンセプトの中心ではないと理解すべきです。

次章では、「ではAIはどこで使われているのか?」という疑問に答え、KSK2とAIの関係を正確に整理します。

第2章:AIと税務調査の真実 – KSK2との関係を正確に理解する

2-1. AIは実際に活用されている(ただしKSK2とは別の取り組み)

前章で、KSK2の開発コンセプトにAIが含まれていないことを確認しました。しかし、「国税庁がAIを全く使っていない」わけではありません。ここを正確に理解することが重要です。

国税庁の公式発表(令和5事務年度)

国税庁は令和6年(2024年)11月、「令和5事務年度 所得税及び消費税調査等の状況」を発表しました。この公式文書には、以下の記載があります:

「選定にAIを活⽤するなど、効率的に調査を⾏った結果、申告漏れ所得⾦額の総額及び追徴税額の総額は過去最高を記録」

出典: 令和5事務年度 所得税及び消費税調査等の状況(PDF)

これは、AIが税務調査の対象選定に活用されていることを示す公式発表です。つまり、AI活用自体は事実なのです。

実際の調査実績データ

| 項目 | 令和4事務年度 | 令和5事務年度 | 変化 |

|---|---|---|---|

| 調査件数(実地調査) | 約6.3万件 | 約5.7万件 | ▼9.5% |

| 調査件数(簡易な接触) | 約57.5万件 | 約54.8万件 | ▼4.7% |

| 調査件数合計 | 約63.8万件 | 約60.5万件 | ▼5.2% |

| 追徴税額 | 1,368億円 | 1,398億円 | ▲2.2%(過去最高) |

注目すべきは、調査件数は減少したにもかかわらず、追徴税額は増加したという点です。これは、AIによる選定精度が向上し、「調査すべき対象」をより正確に絞り込めるようになったことを示唆しています。

1件あたりの追徴税額の変化

令和4事務年度:1,368億円 ÷ 63.8万件 = 約21.4万円/件

令和5事務年度:1,398億円 ÷ 60.5万件 = 約23.1万円/件

上昇率:約8%

1件あたりの追徴税額が約8%増加していることは、「確度の高い対象」に調査リソースを集中できていることを示しています。

2-2. AI活用の実態:何をどのように分析しているのか

国税庁の公式発表では、AIの具体的な分析内容について詳細は明かされていません。しかし、2024年11月のNHK報道や、税務大学校の研究論文などから、ある程度の推測が可能です。

税務大学校の研究論文(参考情報)

税務大学校論叢第110号に掲載された「ICT・AI技術の税務行政における活用可能性について」という研究論文では、プロトタイプレベルのAIモデルについて言及されています。

ただし、この論文には重要な注意書きがあります:

「論文の内容については、すべて執筆者の個人的見解であり、税務大学校、国税庁あるいは国税不服審判所等の公式見解を示すものではありません」

出典: 税務大学校論叢110号

つまり、これは「研究段階」の内容であり、実際のKSK2の仕様ではありません。

推測されるAIの活用方法(一般論)

公式発表と報道を総合すると、AIは以下のような分析を行っていると推測されます:

1. 過去の調査データからのパターン学習

- 申告漏れが発見された過去の事例を学習

- 業種別の異常値パターンの抽出

- 不正が見つかった申告の共通点分析

2. 申告データの異常値検出

- 業種平均との乖離

- 経年変化の急激な変動

- 経費率の異常な変化

3. リスクスコアの算出

- 複数の要因を総合的に評価

- 調査優先度の数値化

AI活用のイメージ図

【従来の調査対象選定】

過去の経験 + 情報提供 + ランダム抽出

↓

調査対象の決定

↓

実地調査

【AI活用後の調査対象選定】

申告データ + 過去の調査結果 + 外部情報

↓

AIによるリスク分析

↓

リスクスコアの算出

↓

人間(調査官)による最終判断

↓

実地調査

重要なのは、最終的な判断は人間(調査官)が行っているという点です。AIは「補助ツール」であり、完全自動化ではありません。

2-3. KSK2とAIの関係:正確な理解

ここまでの情報を整理すると、KSK2とAIの関係は以下のように理解できます:

正確な関係性の整理

| 要素 | 役割 | 導入時期 | 関係性 |

|---|---|---|---|

| KSK2 | データ基盤システム | 2026年9月 | データを統合・管理しやすくする |

| AI | 分析・選定ツール | すでに運用中 | KSK2のデータを活用して分析 |

比喩で説明すると:

- KSK2 = 図書館の蔵書管理システム(本を整理・検索しやすくする)

- AI = 司書のおすすめシステム(データを分析して推薦する)

KSK2という「整理された図書館」ができることで、AI「司書」がより効率的に情報を見つけ出せるようになる、という関係です。

誤った理解と正しい理解の対比

| 誤った理解 ❌ | 正しい理解 ✅ |

|---|---|

| KSK2はAI税務調査システム | KSK2はデータ管理の基盤システム |

| KSK2導入でAIが初めて使われる | AIはすでに活用されている |

| KSK2=AIである | KSK2とAIは別々の要素 |

| すべてAIが自動判定 | AIは補助、最終判断は人間 |

この正確な理解が、クライアントへの適切なアドバイスの基礎となります。

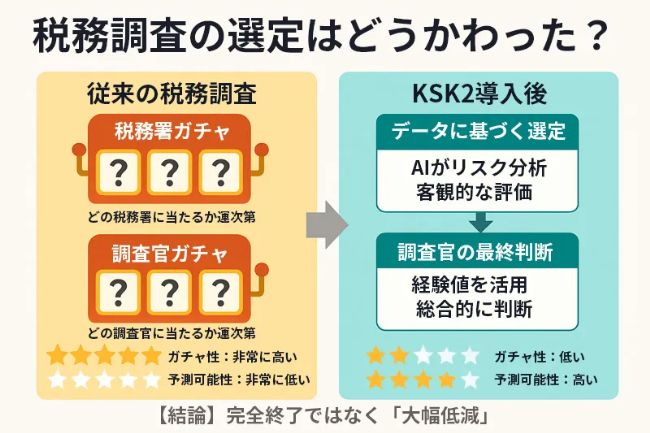

第3章:「税務署ガチャ」終了説を冷静に検証する

3-1. 「税務署ガチャ」「調査官ガチャ」とは何か

税理士や納税者の間で半ば諦めを込めて使われてきた「ガチャ」という表現。これは、税務調査の対象になるかどうか、また調査の厳しさが、まるでソーシャルゲームのガチャのように運任せ・ランダムに感じられる、という意味で使われています。

「ガチャ」が生まれた背景

税務署ガチャの実態:

- A税務署:調査が厳しく、細かい点まで指摘される

- B税務署:比較的穏やかで、重大な問題以外はスルー

- 同じ申告内容でも、担当税務署によって結果が違う

調査官ガチャの実態:

- ベテラン調査官:経験豊富で不正を見抜く力が高い

- 新人調査官:マニュアル通りで見逃しも多い

- 同じ税務署でも、担当調査官で厳しさが変わる

この「ガチャ性」は、納税者にとっても税理士にとっても、大きなストレス要因でした。「適正に申告していても、運が悪ければ厳しい調査を受ける」という不公平感が常にあったのです。

3-2. KSK2導入で「ガチャ」はどう変わるのか

確実に変化すること

KSK2導入により、以下の点は確実に変化します:

① 全国統一のデータ基盤

| 現行KSK | KSK2 |

|---|---|

| 税務署ごとにデータ管理方法が微妙に異なる | 全国完全統一のデータ形式 |

| 地域による情報格差がある | すべての税務署が同じ情報にアクセス |

| ベテランと新人で使いこなせる範囲が違う | システムが標準化され格差縮小 |

② 税目横断的なチェックの自動化

従来は調査官が手作業で行っていた「税目間の整合性チェック」が、システムで自動的に行われるようになります。

チェック例:

法人税の申告書:売上高 5,000万円

消費税の申告書:課税売上高 4,500万円

↓

KSK2が自動検出:「500万円の差異あり。非課税売上か免税売上か?」

このような自動チェックにより、調査官の経験差による見落としが減少します。

③ 調査官の外部アクセス環境の整備

KSK2では、調査官が政府共通ネットワーク(GSSネットワーク)を通じて、調査現場からシステムにアクセスできるようになります。

現場対応の変化:

- 従来:事務所に戻ってデータ確認 → 後日再訪問

- KSK2後:その場でデータ確認 → 即座に質問・指摘

出典: 日経クロステック記事

3-3. それでも「完全終了」とは言えない理由

多くのネット記事やYouTube動画では「税務署ガチャ終了!」と断言していますが、実際には慎重な判断が必要です。

ガチャが残る要素

① AIの限界

| AIが得意なこと | AIが苦手なこと |

|---|---|

| 過去データのパターン認識 | 新しい手口の検出 |

| 数値の異常値検出 | 背景事情の理解 |

| 大量データの処理 | 個別事情の判断 |

例えば、「業種を変更した初年度で売上が急増」というケースは、AIには「異常」と判定されるかもしれませんが、人間が見れば合理的な説明がつきます。

② 最終判断は人間が行う

国税庁の公式発表でも、「AIを活用」とは述べていますが、「AIが自動判定」とは書かれていません。これは、最終的な調査実施の判断は調査官が行うことを意味します。

判断プロセス:

AIがリスクスコア算出

↓

調査官が内容を確認

↓

調査官が総合的に判断

↓

調査実施の決定

③ 調査官のスキル差は残る

システムが統一されても、以下のような差は残ります:

- 質問の仕方の巧拙

- 不正の兆候を察知する直感

- 納税者とのコミュニケーション能力

- 税法の解釈の深さ

現実的な理解

「ガチャの完全終了」ではなく、「ガチャ性の大幅な低減」と理解するのが適切です。

変化のイメージ:

【従来】

ガチャ性:★★★★★(非常に高い)

予測可能性:★☆☆☆☆(非常に低い)

【KSK2導入後】

ガチャ性:★★☆☆☆(低い)

予測可能性:★★★★☆(高い)

データに基づく客観的な選定が増えることで、「運任せ」の要素は確実に減りますが、ゼロにはなりません。

それでは、次章で「誤解されがちなポイント」をさらに深掘りしていきます。

第4章:誤解されがちな3つのポイント – 事実と推測を分ける

4-1. 誤解ポイント①:「詳細な技術仕様が公表されている」という誤解

インターネット上の記事を読むと、KSK2について非常に詳細な技術説明がなされているものがあります。例えば:

ネット記事でよく見られる記述:

- 「ディープラーニングを活用した異常検知」

- 「XAI(説明可能なAI)による透明性の確保」

- 「API連携による外部データの自動取り込み」

- 「プライバシー保護のための高度な匿名化技術」

- 「リアルタイムでのリスクスコア算出」

しかし、これらの詳細な技術仕様は、国税庁の公式文書には一切記載されていません。

公式文書で確認できる技術情報

| 技術要素 | 公式文書での記載 |

|---|---|

| AI・機械学習 | 「選定にAIを活用」のみ(KSK2とは別) |

| ディープラーニング | 記載なし |

| XAI(説明可能AI) | 記載なし |

| API連携 | 記載なし |

| 匿名化技術 | 一般的なセキュリティ対策のみ言及 |

では、なぜ詳細な技術情報が出回っているのか?

理由①:研究論文との混同

前述の税務大学校論叢のような研究レベルの論文を、実際のKSK2の仕様だと誤解しているケース。

理由②:推測の積み重ね

「AIを使っているなら、おそらく機械学習だろう」 →「機械学習なら、ディープラーニングかもしれない」 →「説明責任があるから、XAIも使うはずだ」

という推測が推測を呼ぶ連鎖。

理由③:マーケティング目的の誇張

税理士向けのサービスや商品を販売するために、危機感を煽る目的で技術的な詳細を盛り込んでいるケース。

4-2. 誤解ポイント②:「申告書の様式変更はAI対応」という誤解

KSK2導入に伴い、約2,300種類の申告書様式が改定されることが発表されています(令和7年中旬公開予定)。これについても、誤解が広がっています。

ネット上の説明 vs 公式説明

| ネット上の説明 | 国税庁の公式説明 |

|---|---|

| 「AI-OCRに最適化された新様式」 | 「データ入力の効率化」 |

| 「機械学習で自動分析される形式」 | 「読み取り精度の向上」 |

| 「AIが処理しやすいレイアウト」 | 「システム処理の最適化」 |

国税庁の公式説明では、「AI-OCR」という具体的な技術名は使われていません。あくまで「データ化」「効率化」という一般的な表現にとどまっています。

様式変更の本当の目的

様式変更の主な目的は:

① OCR(光学文字認識)の精度向上

- 手書きの読み取り精度を上げる

- スキャン後のデータ変換エラーを減らす

② データ入力の効率化

- 記入欄の配置を最適化

- 必須項目を明確化

③ システム処理の効率化

- KSK2のデータベース構造に合わせた項目配置

これは「AI対応」というより、システムの近代化に伴う標準的な様式変更です。

4-3. 誤解ポイント③:「すべてが2026年9月24日に一斉稼働」という誤解

多くの記事では「2026年9月24日」が「Xデー」として、あたかもこの日にすべてが一変するかのように書かれています。しかし、実際は違います。

段階的導入の計画

国税庁は2025年9月の会議で、一部機能のリリースを2026年10月以降に遅らせることを発表しました。

導入スケジュール:

| 時期 | 内容 |

|---|---|

| 2026年9月24日 | 基幹機能の稼働開始 |

| 2026年10月以降 | 一部機能を段階的に追加 |

| 2027年以降 | さらなる機能拡張の可能性 |

出典: 日経クロステック

段階的導入の理由

システム障害リスクの低減

- いきなり全機能を稼働させると障害リスクが高い

- 段階的に導入することで、問題発生時の影響を限定

職員の習熟期間の確保

- 新システムの操作に慣れる時間が必要

- マニュアル通りに業務が進められるかの検証

税制改正への柔軟な対応

- 確定申告に影響する機能は申告時期前にリリース

- その他の機能は優先度に応じて段階導入

税理士にとっての意味

「2026年9月24日から突然すべてが変わる」のではなく、数ヶ月〜1年かけて徐々に変化していくと理解すべきです。

対応のイメージ:

2026年9月:基本機能の稼働

↓

2026年10月〜:新機能が順次追加

↓

2027年:ほぼ完全な移行完了

第5章:税理士が今から取るべき5つの実務対応

5-1. 対応①:電子帳簿保存法対応の完全実施(最優先事項)

KSK2の開発コンセプト「データ中心の事務処理」は、電子帳簿保存法と完全に連動しています。電帳法対応は、KSK2時代に最も重要な基礎となります。

なぜ最優先なのか

由①:データ連携の基盤

- KSK2はデータで処理することを前提

- 紙の証憑では効率的な処理ができない

- 電子データが「標準」になる

理由②:税務調査での即時提示

- 調査官が現場でデータ確認

- 電子データがないと、その場で対応できない

- 後日提出では調査が長期化

理由③:法令遵守の義務

- 2024年1月から完全義務化

- 違反には罰則の可能性

実務チェックリスト

【レベル1:最低限の対応】

□ 電子取引データを電子保存している

(メール添付の請求書、クラウドからのDL等)

□ 検索機能を確保している

(取引日付、金額、取引先で検索可能)

□ タイムスタンプまたは改ざん防止措置がある

(クラウド会計ソフトの自動機能等)

□ ディスプレイとプリンタを備えている

(税務調査時に提示できる環境)

【レベル2:推奨される対応】

□ 紙の証憑もスキャナ保存している

(完全なペーパーレス化)

□ 会計ソフトと証憑が紐付けられている

(仕訳から証憑を即座に確認可能)

□ クライアントへの定期的な確認・指導

(四半期ごとの保存状況チェック)

□ 保存規程を整備している

(社内ルールの明文化)

【レベル3:理想的な対応】

□ 完全ペーパーレス化を実現

(紙の証憑が一切ない状態)

□ リアルタイムでの仕訳入力

(証憑受領と同時に会計処理)

□ AIを活用した自動仕訳

(証憑読み取り→自動仕訳生成)

□ 定期的な内部監査

(保存状況の品質チェック)

クライアント別の対応優先度

| クライアント規模 | 推奨レベル | 対応期限 |

|---|---|---|

| 大企業・上場企業 | レベル3 | 即座に |

| 中堅企業 | レベル2 | 2025年中 |

| 小規模企業・個人事業主 | レベル1 | 2026年前半 |

5-2. 対応②:データ品質管理の徹底

KSK2の税目横断的な統合により、これまで見逃されていた不整合が自動検出される可能性が高まります。

なぜ重要なのか

従来のKSK:

法人税担当:法人税の申告書だけを確認

消費税担当:消費税の申告書だけを確認

↓

税目間の矛盾に気づきにくい

KSK2:

システムが自動的に税目を横断してチェック

↓

矛盾が即座に検出される

よくある不整合パターン

パターン①:売上高の不一致

| 申告書 | 金額 | 不整合 |

|---|---|---|

| 法人税申告書(損益計算書) | 売上高 5,000万円 | ← 500万円の差異 |

| 消費税申告書 | 課税売上高 4,500万円 | ← KSK2が自動検出 |

適切な状態:

- 非課税売上や免税売上があれば、内訳を明確に記載

- 差異の理由を摘要欄に記入

パターン②:役員報酬の不一致

法人税申告書:役員給与 1,200万円

所得税申告書(役員個人):給与収入 1,000万円

↓

KSK2が自動検出:「200万円の差異は何?」

適切な状態:

- 期中の役員変更や、月額変更があれば記録

- 源泉徴収票と一致させる

パターン③:源泉徴収税額の不一致

法人の源泉徴収納付額:年間120万円

支払調書の合計額:年間100万円

↓

20万円の差異をKSK2が検出

実務対応:過去3年分の総点検

チェックシート:

【税目間整合性チェック】

□ 法人税の売上 = 消費税の課税売上 + 非課税売上 + 免税売上

□ 法人税の役員給与 = 役員個人の給与収入

□ 源泉徴収納付額 = 支払調書の合計額

□ 法人税の受取利息 = 利子所得の支払調書

□ 消費税の課税仕入 = 法人税の原価・経費(非課税除く)

不整合が見つかった場合の対応:

- 理由が明確な場合

- 摘要欄に詳細を記載

- 別表や内訳書で説明を補足

- 誤りが判明した場合

- 速やかに修正申告

- 2026年9月より前に自主的に修正する方が印象が良い

- 判断に迷う場合

- 税務署に事前相談

- 書面回答を取得しておく

5-3. 対応③:新様式への対応準備(2025年中旬公開予定)

約2,300種類の申告書様式が改定されます。この大規模な変更への準備が必要です。

情報収集の体制構築

① 国税庁ホームページの定期確認

【チェックすべきページ】

- 国税庁トップ > 報道発表

- 国税庁レポート(年次更新)

- 各種申告書様式のページ

【チェック頻度】

2025年前半:月1回

2025年後半:週1回(様式公開前後)

② 税理士会の研修・セミナーへの参加

| 時期 | 推奨研修 |

|---|---|

| 2025年4月〜6月 | KSK2概要研修 |

| 2025年7月〜9月 | 新様式対応研修 |

| 2025年10月〜12月 | 実務対応研修 |

| 2026年1月〜3月 | 確定申告直前研修 |

③ 会計ソフトベンダーとの連携

【確認すべき事項】

□ 新様式への対応時期

(いつから新様式で出力可能か)

□ データ移行の必要性

(既存データの変換作業が必要か)

□ 追加コストの有無

(バージョンアップ費用等)

□ サポート体制

(問い合わせ窓口、マニュアル等)

事務所内の対応体制

タスクフォースの編成(推奨)

| 役割 | 担当者 | 業務内容 |

|---|---|---|

| リーダー | 所長or幹部税理士 | 全体統括、重要判断 |

| 情報収集担当 | 若手〜中堅税理士 | 公式情報の収集・整理 |

| システム担当 | ITに強い職員 | 会計ソフト対応確認 |

| クライアント対応担当 | 営業担当税理士 | 説明資料作成、周知 |

準備スケジュール例:

【2025年前半(1月〜6月)】

- 情報収集体制の構築

- 担当者の決定と役割分担

- 基礎知識の学習

【2025年後半(7月〜12月)】

- 新様式の詳細確認(公開後)

- 会計ソフトの対応確認

- クライアント向け説明資料作成

- 事務所内リハーサル

【2026年前半(1月〜6月)】

- クライアントへの説明会実施

- 実際の申告業務での運用開始

- 問題点の洗い出しと改善

【2026年後半(7月〜12月)】

- KSK2稼働後の対応確認

- 追加機能への対応

- 年間を通じた振り返り

5-4. 対応④:クライアントへの適切な情報提供

前章で述べたように、ネット上には誤解や誇張が溢れています。クライアントが誤った情報で不安になる前に、税理士から正確な情報を提供することが重要です。

説明のポイント

❌ 避けるべき説明(不安を煽る表現)

「AIですべて見られるようになります」

「もう逃げ場はありません」

「過去の申告も全部調査されます」

「少しでもミスがあれば税務調査が来ます」

✅ 推奨される説明(事実ベース)

「国税庁のシステムが新しくなり、データ処理が効率化されます」

「電子帳簿保存法への対応が、より重要になります」

「正確な記帳と適正な申告を続けていれば、何も心配ありません」

「むしろ、適正申告をしている方にとっては、

調査が効率化されるメリットがあります」

クライアント向け説明資料のテンプレート

【タイトル例】 「2026年9月 国税庁システム更新に伴うお知らせ」

【本文構成例】

1. システム更新の概要

- KSK2という新システムへの移行

- 目的:データ処理の効率化

2. お客様への影響

- 電子帳簿保存法への対応が重要

- データでの保存・管理が標準に

3. 当事務所のサポート

- 電帳法対応の無料診断実施

- 新様式への対応支援

- 定期的な情報提供

4. よくある質問

Q: 税務調査が厳しくなるのですか?

A: 適正申告をしていれば心配不要です。

Q: 何か準備が必要ですか?

A: 電子帳簿保存法への対応を確認しましょう。

5-5. 対応⑤:税務調査対応力の強化

KSK2導入後は、調査のスタイルも変化します。これに対応するためのスキルアップが必要です。

変化する調査スタイル

従来の調査:

調査官が事務所を訪問

↓

紙の帳簿・証憑を確認

↓

疑問点があれば持ち帰り

↓

後日、追加質問

↓

数回の往復後、結論

KSK2後の調査:

調査官が事務所を訪問(またはリモート)

↓

その場でシステムにアクセス

↓

データをリアルタイム確認

↓

矛盾点を即座に指摘

↓

その場で説明を求められる

必要なスキルと準備

① 即答できる体制

【準備すべきこと】

□ データへの即座のアクセス方法

(クラウド会計へのログイン情報等)

□ 取引内容の説明資料

(主要取引先、特殊な取引の概要)

□ 過去の税務相談記録

(税務署への事前照会等の履歴)

□ 証憑書類の電子化と整理

(検索しやすい状態での保管)

② リモート対応の準備

コロナ禍以降、リモート調査も増加しています。KSK2時代にはさらに一般化する可能性があります。

【リモート対応チェックリスト】

□ オンライン会議システムの習熟

(Zoom、Teams等の操作)

□ 画面共有でのデータ提示の練習

(どの画面を見せるか、事前確認)

□ セキュリティ対策

( VPN接続、暗号化通信等)

□ 通信環境の確認

(回線速度、バックアップ回線)

③ データ分析スキルの向上

KSK2時代には、調査官もデータ分析ツールを使いこなします。税理士側も同等以上のスキルが必要です。

【推奨スキル】

□ Excel上級(ピボットテーブル、マクロ等)

□ 会計ソフトの分析機能活用

□ 異常値検出の基礎知識

□ データビジュアリゼーション

(グラフ化による説明能力)

第6章:まとめ – 正確な情報に基づく冷静な対応を

6-1. 本記事で明らかになった事実の総括

ここまでの内容を、改めて整理します。

✅ 確認できた事実

| 項目 | 内容 | 出典 |

|---|---|---|

| KSK2の導入 | 2026年9月24日に稼働予定(段階的) | 国税庁、日経クロステック |

| 開発コンセプト | ①データ中心 ②税目統合 ③システム刷新 | 国税庁レポート2024 |

| AIの活用 | 調査対象選定に活用(KSK2とは別) | 令和5事務年度調査状況 |

| 追徴税額 | 1,398億円で過去最高 | 国税庁公式PDF |

| 申告書様式 | 約2,300種類を改定(2025年中旬公開) | 国税庁発表 |

❌ 誤解・誇張だった内容

| 誤った情報 | 実際の事実 |

|---|---|

| 「KSK2はAI税務調査システム」 | KSK2はデータ管理の基盤システム |

| 「機械学習・XAI等を搭載」 | 公式文書に技術詳細の記載なし |

| 「税務署ガチャ完全終了」 | 低減するが完全終了とは言えない |

| 「AI-OCR対応の新様式」 | 公式には「データ化」とのみ表記 |

| 「2026年9月24日に一斉稼働」 | 段階的導入の予定 |

6-2. 税理士としての正しい姿勢 – 情報の見極め方

信頼できる情報源の優先順位

【Tier 1:最優先で確認すべき情報源】

- 国税庁公式ホームページ

- 国税庁レポート(年次)

- 国税庁の報道発表資料

- 税務署からの公式通知

【Tier 2:補足的に参考にすべき情報源】

- 日本税理士会連合会の公式情報

- 税理士会の研修資料

- 日経新聞等の主要メディア報道

- 税務専門誌の記事

【Tier 3:慎重に扱うべき情報源】

- YouTube動画(二次情報の可能性)

- ブログ記事(推測を含む可能性)

- SNSの投稿(根拠不明な情報)

- 営業目的のセミナー資料

情報を見極めるチェックポイント

【チェックリスト】

□ 出典が明記されているか?

(「国税庁によれば」だけでなく、具体的な文書名)

□ 引用が正確か?

(公式文書の文言をそのまま使っているか)

□ 推測と事実が区別されているか?

(「〜と思われる」と「〜である」の使い分け)

□ 発信者の立場は?

(営利目的か、公益目的か)

□ センセーショナルな表現が多用されていないか?

(「衝撃」「激変」「逃げ場なし」等)6-3. KSK2時代を「価値向上のチャンス」に変える

最後に、KSK2導入を税理士にとっての「機会」として捉える視点をお伝えします。

税理士の価値が高まる3つの領域

① データ品質管理の専門家として

KSK2時代には、データの正確性がこれまで以上に重要になります。

提供できる価値:

- 正確な記帳・申告のサポート

- データの整合性チェック

- 電子帳簿保存法対応支援

- 税目横断的な確認

クライアントへのメッセージ: 「データ時代だからこそ、正確な記帳が重要です。 当事務所が、データ品質を保証します。」

② 最新情報の信頼できる提供者として

ネット上に誤情報が溢れる中、正確な情報を提供できる税理士の価値は高まります。

提供できる価値:

- 公式情報に基づいた正確な説明

- 誤解の解消と不安の軽減

- 適切なタイミングでの対応アドバイス

- 過度な不安を与えない冷静な説明

クライアントへのメッセージ: 「ネット上の情報は玉石混交です。 当事務所が、公式情報に基づいた正確な情報を提供します。」

③ 税務調査対応の専門家として

調査スタイルが変化する中、その変化に対応できる税理士の価値は高まります。

提供できる価値:

- 効率化された調査への適切な対応

- デジタル時代の証憑管理サポート

- リモート調査への対応支援

- データに基づいた説明・反論

クライアントへのメッセージ: 「税務調査の方法が変わっても、 当事務所が万全の対応をいたします。」

具体的なアクションプラン

【2025年前半】準備期間

□ 事務所内の勉強会開催(月1回)

□ 電帳法対応状況の全顧客チェック

□ 新様式公開に向けた情報収集体制構築

□ クライアント向け説明資料の作成開始

【2025年後半】実装期間

□ 新様式の詳細確認と事務所内共有

□ 会計ソフトの対応確認とテスト

□ クライアント向け説明会の開催

□ 過去3年分の申告データ整合性チェック

【2026年前半】運用開始

□ 新様式での初めての申告(確定申告)

□ 問題点の洗い出しと改善

□ クライアントからのフィードバック収集

□ KSK2稼働に向けた最終確認

【2026年後半】KSK2時代の本格開始

□ KSK2稼働後の変化の観察

□ 税務調査の実例から学習

□ 対応マニュアルの継続的改善

□ 次年度に向けた改善計画策定

おわりに

2026年9月のKSK2導入は、確かに税務行政における大きな転換点です。しかし、過度に恐れる必要は全くありません。

本記事で明らかにしたように、KSK2は「AI税務調査システム」ではなく、データ処理を効率化するための基盤システムです。AIは調査対象の選定に活用されていますが、それはKSK2とは別の取り組みであり、最終的な判断は人間(調査官)が行います。

大切なのは:

- 公式情報に基づいた正確な理解

- センセーショナルな情報に惑わされない

- 国税庁の公式発表を第一の情報源とする

- 電子帳簿保存法への確実な対応

- これが最も重要な実務対応

- 2026年9月までに完全対応を

- データ品質管理の徹底

- 税目間の整合性を確認

- 過去3年分の総点検を実施

- クライアントへの冷静な情報提供

- 過度な不安を与えない

- 事実に基づいた説明を

- 変化を「機会」として捉える姿勢

- 税理士の価値を高めるチャンス

- 専門性を発揮する場面が増える

誇張された情報に惑わされず、事実に基づいた冷静な対応を継続することが、税理士としての信頼を高め、クライアントの真の利益につながります。

本記事が、皆様の実務対応の一助となり、2026年9月以降も自信を持って業務を遂行していただくための指針となれば幸いです。

【本記事の参考資料】

- 国税庁レポート2024(HTML版・PDF版)

- 令和5事務年度 所得税及び消費税調査等の状況(国税庁公式PDF)

- 日経クロステック記事「国税総合管理システムKSK2」

- 税務大学校論叢第110号(研究論文)

※ 重要な注意事項

本記事は、2025年11月19日時点の国税庁公式発表に基づいて作成されています。今後の公式発表により内容が更新される可能性があります。

最新情報は必ず以下でご確認ください:

- 国税庁ホームページ https://www.nta.go.jp/

- 国税庁レポート https://www.nta.go.jp/about/introduction/torikumi/report/

- 報道発表資料 https://www.nta.go.jp/information/release/