顧問先から必ず聞かれる「私も税金が下がりますよね?」という質問

「178万円の壁で手取りが増える」「年3〜5万円の減税」――こうした見出しを目にするたび、顧問先の個人事業主やフリーランスから「自分も税金が下がりますよね?」と期待を込めた質問を受ける機会が増えています。しかし税理士や会計事務所スタッフとして実務を担う立場から見ると、”178万円”という数字のインパクトに比べて、個人事業主(事業所得者)への直接的な減税効果は限定的になりやすいというのが実態です。

その理由はシンプルです。今回の「178万円の壁」の正体が、基礎控除+給与所得控除(最低保障)という”給与所得者向けの設計”を強く含んでいるからです。財務省の令和8年度税制改正大綱でも、基礎控除や給与所得控除の見直し、特例措置が整理されており、制度の骨格を見れば、給与所得者とそれ以外の所得者では恩恵の受け方が大きく異なることが分かります。

本記事では、税理士・会計士/会計事務所スタッフ向けに、「178万円の壁」が個人事業主に効きにくい”3つの盲点”を整理し、顧問先への説明で炎上しないための「期待値コントロール」のポイントまでまとめます。さらに、関連する外部リソースや動画解説も織り交ぜながら、実務に即した理解を深めていきます。

「178万円の壁」とは何か?2026年改正のポイント(103万→160万→178万)

まず押さえておきたいのは、「178万円の壁」は”個人事業主の売上”の話ではなく、主に所得税の課税最低限(給与収入ベースで語られやすい)としての文脈で広がっているという点です。財務省の大綱では、物価上昇への対応として、基礎控除等を引き上げる仕組みを創設するとともに、就業調整への対応や中低所得者への配慮を行いつつ、所得税の課税最低限を178万円まで特例的に先取りして引き上げる趣旨が示されています。

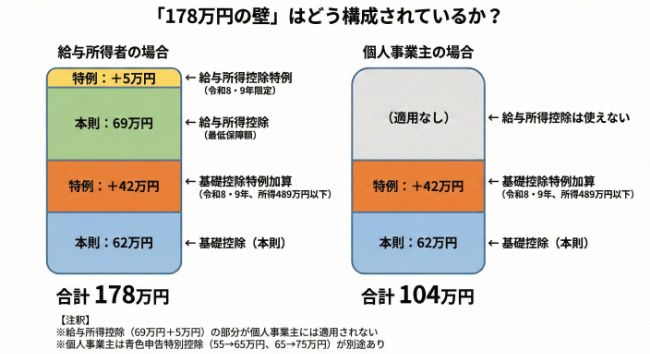

178万円の内訳は「基礎控除+給与所得控除」

ここが最重要です。報道で”178万円”が一人歩きしますが、制度上は「控除の合計」の話です。大綱に基づく主要ポイント(概略)は以下です。

基礎控除(本則):合計所得金額2,350万円以下は、令和7年度改正で48万円から58万円に引き上げられた後、令和8年度改正でさらに4万円引き上げられ、62万円となります(令和8年分以後)。

給与所得控除(最低保障額):令和7年度の55万円から65万円への引き上げに続き、令和8年度改正でさらに4万円引き上げられ、69万円になります(令和8年分以後)。

さらに大綱では、基礎控除の特例加算(合計所得金額489万円以下の場合、令和8・9年に42万円を加算)や、給与所得控除最低保障額の特例(令和8・9年に+5万円)が整理されています。この特例措置を適用すると、基礎控除が最大104万円(62万円+42万円)、給与所得控除が最大74万円(69万円+5万円)となり、合計で178万円という数字が導かれます。

この「給与所得控除」が入る時点で、個人事業主への効き方がズレ始めるのです。

実務で役立つ解説動画

制度の全体像を視覚的に理解したい場合は、税理士による解説動画が参考になります。例えば、オタク会計士ch(山田真哉氏)の「年収178万円の壁」解説動画では、令和8年度税制改正のポイントを個人事業主・会社員双方の視点から分かりやすく整理しています。

また、「178万円に騙されるな」という視点で解説する動画も、顧問先への説明時の注意点を学ぶのに役立ちます。

個人事業主への恩恵が限定的な3つの理由(=3つの盲点)

理由①:「給与所得控除」は給与所得者専用(個人事業主には乗らない)

個人事業主の所得計算は基本的に「売上−必要経費(+青色申告特別控除等)」です。一方、給与所得者は必要経費の代わりに給与所得控除を使います。今回の”壁”の引上げで目立つのが、給与所得控除(最低保障額)の引上げと特例です。これは大綱に明記された通り、制度上「給与所得控除」の枠組みで設計されています。

つまり、顧問先の個人事業主に対しては、こう言い換えると伝わります。「ニュースの”178万円”は、基礎控除だけの話ではなく、”給与の人のための控除(給与所得控除)”もセットで増えている数字です。事業所得の人はその部分がありません」。これが第一の盲点です。

給与所得控除は、その名の通り「給与所得」に対してのみ適用される控除であり、制度上、給与所得控除と事業所得は明確に区別されています。財務省大綱では、個人事業主向けには別途「青色申告特別控除」の拡充(55万円→65万円、65万円→75万円)が設けられており、給与所得者とは異なる支援策が用意されています。つまり、「178万円の壁」という恩恵の大部分は、給与所得者に向けられた設計なのです。

理由②:「基礎控除の特例上乗せ」も”給与の手取り増”として語られやすい

基礎控除(本則)の引上げは、所得区分に関係なく影響します。しかし”178万円”というインパクトを作っているのは、基礎控除の特例加算(低〜中所得向けの上乗せ)の部分です。大綱では、合計所得金額のレンジに応じて加算額が規定され、年分によっても設計が変わります。

ここで実務的に起きる誤解は次の2つです。まず、「上乗せがある=全員が大きく得する」と思われがちですが、実際は所得レンジ等で効き方が変わります。また、給与所得者は給与所得控除が同時に増えるので、結果的に”給与のほうが得した感”が出やすいのです。

税理士としては、顧問先の「私は何万円得?」に答える前に、”178万円=誰でも一律に効く非課税ライン”ではないことを先に説明した方が、後の納得がスムーズです。合計所得金額489万円以下の個人事業主であれば、令和8・9年の2年間は基礎控除の特例加算(+42万円)も適用されるため、その場合の減税額はより大きくなりますが、この特例は時限措置であり、恒久的な効果ではない点に注意が必要です。

理由③:「社会保険の壁(106万・130万)」は別問題(税の壁だけでは手取りが決まらない)

税の”壁”が上がっても、働き控えや手取り逆転の主因は社会保険側にあるケースが少なくありません。第一生命経済研究所の論考でも、「年収の壁」の議論が税だけに寄ってしまうことへの問題意識が述べられています。実際、税制では配偶者特別控除や学生向けの特定親族特別控除によって、税負担の急増による手取りの大幅な逆転は生じない仕組みになっています。

しかし社会保険は別物です。社会保険料が一定年収を超えると突如発生することで、手取り収入の逆転が生じます(いわゆる106万円・130万円・週20時間の壁)。厚労省は社会保険(厚生年金・健康保険)の加入対象拡大について整理しており、いわゆる「106万円の壁」とされてきた賃金要件の撤廃などが公式サイトで説明されています。撤廃の時期は、法律の公布から3年以内で、全国の最低賃金が1,016円以上となることを見極めて判断されます。

ここで重要なのは、顧問先の質問が「税金」なのか「社会保険」なのかが混線していることが多い点です。面談では次の順番で切り分けるのが安全です:その”壁”は所得税/住民税/社会保険のどれの話か、本人は給与所得者か個人事業主か(給与所得控除があるか)、世帯(配偶者・子)の働き方も含めて「世帯最適」の話か、という3つの視点です。

【比較表】給与所得者 vs 個人事業主の減税額シミュレーション(考え方の違い)

ここは誤解が生まれやすいので、あえて結論から書きます。

給与所得者:基礎控除+給与所得控除(最低保障額+特例)という”二段ブースト”が効きやすい。報道で「年3〜5万円の減税」と語られるのは、主にこの層を指しています。

個人事業主:給与所得控除がないため、主に基礎控除側の変化が中心になりやすい。基礎控除の本則引き上げ(+4万円)だけで計算すると、所得税の限界税率が5%〜10%程度の層なら、4万円×5%=2,000円、4万円×10%=4,000円という計算になります。

また、個人事業主の場合、比較の「年収」が”売上”を指すのか”所得(利益)”を指すのかで結果が激変します。したがって、顧問先向けの説明では「年収=売上」で会話を進めず、所得(利益)ベースで置き直すのが実務上の正解です。

年収300・500・700の比較で必ず確認すべき前提

シミュレーションをする場合、少なくとも以下が揃わないと「減税額」が数字として確定しません:所得控除(社会保険料控除、配偶者控除、扶養、医療費、生命保険等)、住民税の扱い(自治体差、均等割、非課税判定)、社会保険加入状況(扶養内/加入)、個人事業主の場合は青色申告(10/55/65万)、専従者給与、必要経費の実態などです。

その上で、”壁の数字が変わった=自分の税金が同じだけ下がる”ではないことを、まずは伝えるのがポイントです。野村総合研究所(NRI)の試算によれば、財務省試算に基づき、今回の178万円引き上げによる追加の減税規模は年間約6,500億円とされています。ただし、マクロの減税規模と、個人の体感は別物です。顧問先へは「”平均で数万円”という話があっても、給与か事業か、所得帯や控除状況で体感は大きく変わります」という一言が効きます。

個人事業主が実際に受けられる恩恵とは?

1) 基礎控除の本則引き上げ(58万円→62万円)は「年数千円」になりやすい

個人事業主に直接効きやすいのは、基礎控除(本則)の+4万円です(令和7年度の48万円→58万円の後、令和8年度でさらに+4万円)。大綱に明記されています。所得税の限界税率が5%〜10%程度の層なら、単純化すれば4万円×5%=2,000円、4万円×10%=4,000円といったオーダーになりやすく、「ニュースほど変わらない」という感覚が出ます(もちろん他の控除や所得レンジで変動します)。

合計所得金額489万円以下の個人事業主であれば、令和8・9年の特例加算(+42万円)も適用されるため、この2年間はより大きな減税効果を得られます。ただし、これは時限措置であることを忘れてはなりません。

2) 青色申告特別控除など”既存の武器”が引き続き主戦場

個人事業主の税額最適化の中心は、依然として青色申告特別控除、事業専従者給与、小規模企業共済やiDeCoなど(該当者)、必要経費の設計と証憑管理といった領域です。今回の「178万円の壁」は、ここを大きく動かす話ではありません。したがって顧問先には、「今回の改正で劇的に得するより、従来の制度設計の精度が効く」と伝える方が、実務に沿った期待値になります。

なお、令和8年度改正では青色申告特別控除も拡充されており、e-Tax利用等の要件を満たす場合の控除額が55万円から65万円に、電磁的記録の保存等を行う場合の控除額が65万円から75万円にそれぞれ10万円引き上げられます(令和9年分以後)。青色申告の詳細については当サイトの関連記事でも触れています。

3) 家族がパート・アルバイトなら「世帯としては恩恵が出る」ことがある

顧問先本人が個人事業主でも、配偶者や子が給与所得者なら”壁”の影響は家計に出ます。ここは税理士の腕の見せどころで、本人の税額だけでなく、世帯最適(扶養・働き方・社保)の視点で説明すると満足度が上がります。特に配偶者控除や扶養控除の所得要件も今回の改正で引き上げられているため、世帯全体での税負担軽減効果を丁寧に説明することが重要です。

顧問先への説明ポイント|期待値コントロールが重要

「年3〜5万円の減税」報道の正体:制度と属性を分解する

NRIの解説では、年収の壁引上げ合意に関して、追加の減税規模が年6,500億円といった整理が述べられています。ただし、マクロの減税規模と、個人の体感は別物です。顧問先へは次の一言が効きます:「”平均で数万円”という話があっても、給与か事業か、所得帯や控除状況で体感は大きく変わります」。

この一言があるだけで、後から「思ったより減ってない!」のクレームを大きく減らせます。実際、第一生命経済研究所のレポートでは、年収200万円以下の層は既に社会保険料控除等を加えると課税所得がゼロに近い状態であり、課税最低限を引き上げても実際の減税額はほとんど変わらないという実態が指摘されています。

税の話なのに”住民税・社保”が絡むと誤解が増える

第一生命経済研究所の論考でも、税だけでなく住民税や社会保険の論点が見落とされやすいことが示唆されています。面談での鉄板フレーズは以下です:「所得税の壁」と「住民税の壁」は同じではない、「税が下がる」と「手取りが増える」は同じではない(社保で逆転し得る)という2点を明確に伝えることです。

実際、今回の改正では所得税の基礎控除は大幅に引き上げられましたが、住民税の基礎控除は据え置きまたは小幅な引き上げにとどまっています。住民税の課税最低限は依然として低い水準(114万円程度)に留まる見込みであり、所得税が非課税でも住民税は課税されるケースが出てきます。この点を事前に説明しておくことで、後のトラブルを防げます。

時限措置リスク(年分指定)を必ず一言添える

大綱では、特例の適用年分が明示されている項目があります(例:給与所得控除最低保障額の特例が令和8・9年、基礎控除の特例加算も令和8・9年など)。顧問先には、「恒久(ずっと)効く部分」と「時限(期間限定)の部分」を分けて説明する、これだけで、翌年以降の”話が違う”トラブルを予防できます。

特に、令和10年以降は特例加算が段階的に縮小される可能性もあるため、「今年・来年は大きな減税効果があるが、令和10年からは元に戻る可能性がある」という点を明確に伝えておくべきです。

よくある質問(FAQ)

顧問先から実際に聞かれる質問を、エビデンスと共にまとめました。面談前の予習や、問い合わせ対応にご活用ください。

Q1. 「178万円の壁」って、個人事業主(フリーランス)の”売上”が178万円まで非課税という意味ですか?

A. いいえ、違います。 一般に「178万円の壁」として語られているのは、主に所得税の課税最低限(給与収入ベースで説明されやすい)の話です。

個人事業主の場合、「売上」ではなく所得(利益)=売上−必要経費が税計算のベースになるため、同じ”年収○万円”という言葉でも意味が異なります。制度の枠組みとしては、財務省の令和8年度税制改正大綱で、基礎控除や給与所得控除(最低保障額)などの見直しが整理されており、「課税最低限を178万円まで特例的に先取りして引き上げる」と明記されています。

顧問先への説明例: 「178万円というのは、給与所得者が給与収入として178万円まで所得税がかからない、という意味です。個人事業主の場合は、売上から経費を引いた”所得”で判断しますので、売上が178万円でも経費が多ければ所得税はかかりません。逆に、経費が少なければ売上178万円以下でも課税される可能性があります」

Q2. 個人事業主でも減税はありますか?どの改正が一番効きますか?

A. 減税はありますが、直接効きやすいのは基礎控除の引上げ(本則+4万円)です。

個人事業主にも影響はありますが、直接効きやすいのはまず基礎控除(本則)の引上げ(58万円→62万円、+4万円)です。ただし”178万円”を構成する要素の一つである給与所得控除(最低保障額)は給与所得者向けの控除なので、個人事業主にはそのまま適用されません。

一方で、個人事業主には別途「青色申告特別控除」の拡充があります。財務省大綱によれば、e-Tax利用等の要件を満たす場合の控除額が55万円から65万円に、電磁的記録の保存等を行う場合の控除額が65万円から75万円にそれぞれ10万円引き上げられます(令和9年分以後)。

最も効く対策:

1:青色申告特別控除の最大化(10万円の増額、令和9年分~)

2:基礎控除の本則引上げ(+4万円)

3:令和8・9年の特例適用(合計所得489万円以下なら+42万円)

Q3. 「年3〜5万円減税」って本当ですか?個人事業主も同じくらい下がりますか?

A. 一律ではありません。 マクロの減税規模や平均的な”見せ方”と、個々人の減税額は別物です。給与か事業か、所得帯、各種控除、住民税、社会保険などで体感は大きく変わります。

野村総合研究所(NRI)の試算では、財務省試算に基づき、今回の178万円引き上げによる追加の減税規模が年間約6,500億円とされていますが、これは全体のマクロ数字です。

個人レベルの減税額(目安):

-

- 給与所得者(特例フル適用): 年8,000円~30,000円程度

-

- 恒久措置(本則のみ):年8,000円程度(+8万円×税率10%想定)

-

- 特例込み(令和8・9年):年15,000~30,000円程度

-

- 給与所得者(特例フル適用): 年8,000円~30,000円程度

-

- 個人事業主(特例フル適用): 年4,000円~20,000円程度

-

- 恒久措置(本則のみ):年4,000円程度(+4万円×税率10%想定)

-

- 特例込み(令和8・9年):年10,000~20,000円程度

-

- 個人事業主(特例フル適用): 年4,000円~20,000円程度

顧問先への説明例: 「報道で”年3〜5万円”と言われているのは主に給与所得者の話で、しかも特例措置込みの数字です。個人事業主の場合、恒久的な減税効果は年4,000円程度、特例が適用される令和8・9年は年1〜2万円程度とお考えください。ただし、青色申告特別控除の拡充を活用すれば、さらに年1万円程度の減税効果が見込めます」

Q4. 住民税も「178万円の壁」みたいに同じように下がるのですか?

A. 同じようには下がりません。 「年収の壁」議論は所得税側に注目が集まりやすい一方で、実務では住民税や社会保険の論点も絡むため、誤解が生まれがちです。

第一生命経済研究所の論考でも、住民税・社会保険など”税以外”も含めた論点が見落とされやすいことが指摘されています。具体的には、今回の改正で所得税の基礎控除は大幅に引き上げられましたが、住民税の基礎控除は43万円のまま据え置きまたは小幅な引き上げにとどまっています。

その結果、住民税の課税最低限は114万円程度に留まる見込みで、所得税が非課税でも住民税は課税されるケースが出てきます。

主な違い:

| 項目 | 所得税 | 住民税 |

|---|---|---|

| 課税最低限 | 178万円(特例時) | 114万円程度 |

| 基礎控除 | 62万円(本則) | 43万円(据置) |

| 税率 | 5%~45%(累進) | 10%(一律)+均等割 |

| 今回の改正 | 大幅引上げ | ほぼ据置 |

顧問先への説明例: 「所得税は178万円まで非課税になっても、住民税は114万円程度から課税されます。住民税は一律10%なので、所得税より税率が高い場合もあります。『所得税ゼロ』でも『住民税はかかる』というケースが増えますので、ご注意ください」

Q5. 「106万円・130万円の壁(社会保険)」と「178万円の壁(税)」は同じ話ですか?

A. 別の話です。 「178万円の壁」は主に税(所得税)の文脈で語られやすいのに対し、106万円・130万円などは社会保険(加入要件・扶養認定等)の文脈です。

厚生労働省の公式サイトでは、社会保険の加入対象拡大や要件見直しが整理されており、いわゆる「106万円の壁」の要因である「月額8.8万円以上」という賃金要件を撤廃することが明記されています。撤廃の時期は、法律の公布から3年以内で、全国の最低賃金が1,016円以上となることを見極めて判断されます。

3つの壁の違い:

| 壁の種類 | 金額 | 管轄 | 内容 |

|---|---|---|---|

| 所得税の壁 | 178万円 | 国税庁 | 所得税が課税される年収の境界 |

| 住民税の壁 | 114万円程度 | 市区町村 | 住民税が課税される年収の境界 |

| 社会保険の壁 | 106万円/130万円 | 厚労省 | 社会保険加入義務が発生する年収の境界 |

さらに、第一生命経済研究所のレポートでは、「働き控えを生じさせている本質的な要因は社会保険の壁」であり、税制の課税最低限を引き上げるだけでは「年収の壁」問題の解決にはつながらないと指摘されています。

顧問先への説明例: 「178万円の壁は”税金”の話で、106万円・130万円の壁は”社会保険”の話です。税金が減っても、社会保険料の負担が増えれば手取りは減る可能性があります。逆に、社会保険に加入することで将来の年金受給額が増えるメリットもあります。ご家庭の状況に応じて、どちらが有利か総合的に判断する必要があります」

実務で使える関連リソース

電子帳簿保存法との連動も意識

個人事業主の税務対応は、今回の税制改正だけでなく、電子帳簿保存法の対応とも密接に関わっています。当サイトの電子帳簿保存法ガイドでは、青色申告特別控除の要件と電子帳簿保存の関係についても詳しく解説しています。

インボイス制度の経過措置も2026年で変更

また、2026年10月からはインボイス制度の経過措置も変更されます。免税事業者との取引における仕入税額控除の割合が80%から50%に引き下げられるため、個人事業主の取引環境にも影響が出ます。インボイス経過措置の詳細はこちらをご確認ください。

KSK2システム導入で税務調査も変化

さらに、2026年9月には国税庁の基幹システムが「KSK2」へ全面移行します。AI技術を活用した税務調査の高度化が予想されており、個人事業主の適正な記帳と申告の重要性がますます高まります。KSK2導入の詳細はこちらで解説しています。

まとめ

「178万円の壁」は、基礎控除+給与所得控除(最低保障額の引上げや特例を含む)の合計として語られやすく、制度設計上、給与所得者の体感が大きくなりがちです。個人事業主・フリーランスは給与所得控除がないため、直接効くのは主に基礎控除側で、恒久的な減税額は「数千円〜」のオーダーに収まりやすいケースがあります(令和8・9年の特例適用時は別)。

さらに、働き方の意思決定に影響するのは税だけでなく社会保険(106万・130万等)で、顧問先の質問は「税/住民税/社保」を切り分けて説明するのが安全です。税理士・会計事務所としては、「178万円」という数字をそのまま顧問先の”減税額”に変換せず、属性(給与か事業か)と前提(控除・社保・世帯)を分解して期待値を調整することが最重要です。

この記事で整理した3つの盲点を押さえておけば、顧問先からの質問にも自信を持って答えられるはずです。制度の本質を理解し、適切な期待値コントロールを行うことで、信頼される税務アドバイザーとしての立ち位置を確立していきましょう。