178万円の壁で減税される一方、2027年から増税も始まる現実

近年の税制は「物価高対応」「就業調整への配慮」といった観点から”減税・負担軽減”に注目が集まりがちです。たとえば「年収の壁(178万円)」の議論など、家計の可処分所得を押し上げる方向の施策は、顧問先からも質問が増えています。

一方で、同じ税制改正の流れの中で、2027年1月からは防衛力強化の財源確保を目的とした”増税(付加税)”が始まる点は見落とされやすいところです。特に個人分野では「所得税付加税(所得税額に上乗せ)」の説明が必要になります。本記事では、税理士・会計事務所実務で顧問先に説明すべきポイントに絞って、”防衛増税”の全体像から所得税付加税の仕組み、年収別イメージ、源泉徴収実務、そして実務で使えるQ&Aまでを徹底解説します。

「防衛増税」とは?2027年1月開始の背景と制度の全体像

防衛力強化のための財源確保策

「防衛増税」は通称で、正式には「防衛力強化に係る財源確保のための税制措置」を指します。この制度は、我が国を取り巻く安全保障環境の悪化を背景に、防衛力の抜本的な強化を行うために必要な財源を、税制面から安定的に確保することを目的としています。

財務省が公表した令和8年度税制改正大綱において、この税制措置の詳細が明らかになりました。令和9年度(2027年度)において、税制部分で約1兆円強の財源を確保する計画です。この財源確保は一度に行われるのではなく、複数年かけて段階的に実施される設計となっており、経済や家計への影響に配慮した形となっています。

防衛費増額の必要性については、政府が2022年12月に閣議決定した「国家安全保障戦略」において、2027年度に防衛費を対GDP比2%程度とする目標が掲げられたことが背景にあります。これは現状の防衛費から約4兆円程度の増額を意味し、そのうち約1兆円強を税制措置で賄う計画です。残りの約3兆円は歳出改革や決算剰余金の活用などで対応する方針が示されています。

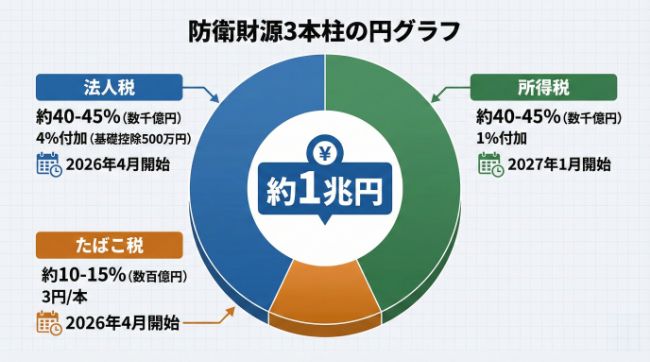

所得税・法人税・たばこ税の3本柱

防衛財源確保のための税制措置は、主に3つの税目で構成されています。これは令和5年度税制改正大綱で骨格が示され、その後の税制改正で具体化されました。

第一の柱:所得税 個人の所得税については、所得税額に一定割合を上乗せする付加税方式が採用されています。これが「防衛特別所得税(仮称)」と呼ばれるもので、2027年1月から課税が始まります。重要なのは、「年収」ではなく「所得税額」に対して課税される点です。この違いは後ほど詳しく解説しますが、顧問先からの質問で最も誤解されやすいポイントでもあります。

第二の柱:法人税 法人については、法人税額に対して付加税を課す「防衛特別法人税」が創設されました。こちらは2026年4月1日以後に開始する事業年度から適用されており、所得税よりも約9か月早くスタートしています。中小企業への配慮として、基礎控除額500万円が設けられている点が特徴です。詳しくは当事務所の法人税に関する解説記事もご参照ください。

第三の柱:たばこ税 たばこ税については、1本あたり3円相当の引き上げを段階的に実施することが決まっています。2026年4月には加熱式たばこの税率引き上げが行われ、その後も段階的な増税が予定されています。国産葉たばこ農家への影響に配慮し、予見可能性を確保した上での実施とされています。

この「3税目セット」での財源確保という枠組みは、特定の層に負担が集中しないよう配慮した設計となっています。法人、個人、そして消費税とは別の間接税的なたばこ税をバランスよく組み合わせることで、広く薄く負担を求める形です。

なぜ2027年1月からなのか?実施時期の背景

所得税については2027年1月からの課税開始となりましたが、この時期設定にはいくつかの背景があります。

まず、防衛費増額の目標年度が2027年度(令和9年度)であることが大きな理由です。この年度に税制面での財源約1兆円強を確保する必要があるため、年度初めである2027年4月に近いタイミングでの課税開始が求められました。ただし、所得税は暦年課税(1月~12月の所得に対して課税)であるため、2027年分の所得から課税する場合、2027年1月が自然な開始時期となります。

また、実務的な準備期間の確保も考慮されています。給与計算ソフトの改修、源泉徴収税額表の変更、企業の給与システムの対応など、実務面での準備には一定の時間が必要です。2024年末に税制改正大綱が決定され、2025年度中に法律が成立し、2026年中に実務準備を進めて2027年1月から施行という流れは、実務対応の観点からも現実的なスケジュールと言えます。

一方、法人税が2026年4月開始と、所得税よりも早く始まっている理由は、法人税が事業年度ごとの課税であり、年度途中からの適用が技術的に容易であることが挙げられます。また、法人の方が税務システムの対応余力が大きいという実務面の判断もあったと考えられます。

所得税付加税の仕組みを徹底解説

所得税額の1%を付加する新設税

防衛特別所得税は、その年分の「基準所得税額」に対して1%の税率を乗じて計算されます。ここで重要なのは、「年収の1%」ではなく「所得税額の1%」である点です。この違いを理解していないと、顧問先への説明で混乱を招くことになります。

具体的な計算式は以下の通りです。

防衛特別所得税額 = 基準所得税額 × 1%

「基準所得税額」とは、簡単に言えば、各種控除を差し引いて計算された所得税額から、既存の税額控除(住宅ローン控除、配当控除など)を差し引いた後の金額を指します。これは現行の復興特別所得税の計算と同じ考え方です。

例えば、ある年の所得税額が20万円の人の場合、防衛特別所得税額は「20万円 × 1% = 2,000円」となります。年収が500万円でも、扶養家族の有無や各種控除の適用状況によって所得税額は大きく変わるため、同じ年収でも防衛特別所得税額は人によって異なります。

この付加税は「当分の間」課税されるとされており、具体的な終了時期は明示されていません。防衛力整備が一定の水準に達するまで継続される見込みですが、将来的な見直しの可能性は残されています。

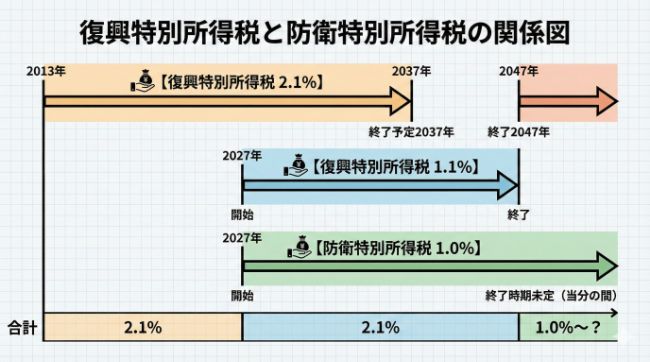

復興特別所得税(2.1%→1.1%)との関係を整理する

防衛特別所得税を語る上で避けて通れないのが、復興特別所得税との関係です。現在、私たちは東日本大震災からの復興財源確保のため、所得税額に2.1%の復興特別所得税を上乗せして納付しています。これは2013年1月から2037年12月までの25年間の時限措置として導入されました。

今回の税制改正では、この復興特別所得税の税率を1%引き下げて1.1%とする一方で、防衛特別所得税として1%を新設します。つまり、制度全体としての付加税率は以下のように変化します。

【現行:2026年まで】

-

- 復興特別所得税:所得税額の2.1%

-

- 合計付加税率:2.1%

【改正後:2027年以降】

-

- 復興特別所得税:所得税額の1.1%(引き下げ)

-

- 防衛特別所得税:所得税額の1.0%(新設)

-

- 合計付加税率:2.1%

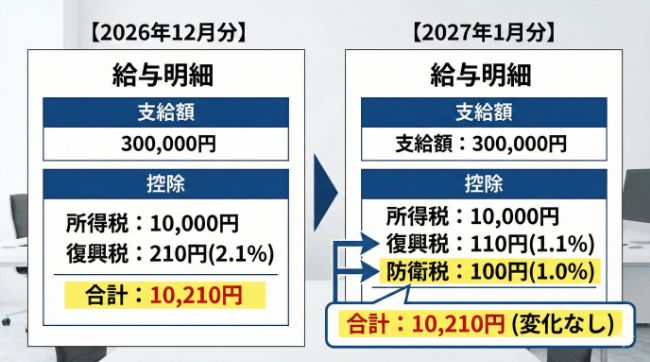

このように、単年度で見れば上乗せ率は2.1%のまま変わりません。政府は「家計の現状に配慮し、当分の間の家計負担が増加しないよう」配慮したと説明しています。給与所得者が源泉徴収票を見たときに、いきなり税負担が増えたと感じないようにする工夫と言えます。

ただし、ここには重要な「落とし穴」があります。それが課税期間の延長問題です。

復興特別所得税の課税期間延長が実質的な負担増に

単年度の税率は変わらないものの、復興特別所得税の課税期間が大幅に延長される点が、この制度の最も重要なポイントです。

課税期間の変更:

-

- 現行:2013年1月~2037年12月(25年間)

-

- 改正後:2013年1月~2047年12月(35年間)→ 10年間延長

復興特別所得税の税率を2.1%から1.1%に引き下げることで、単年度では1%分の減税になります。しかし、本来2037年で終了するはずだった復興特別所得税を2047年まで10年間延長することで、減収分を補填する設計となっています。

これを家計の視点から見ると、次のような影響があります。

Aさん(40歳)のケース:

-

- 現行制度なら、60歳(2037年)で復興特別所得税の負担が終了

-

- 改正後は、70歳(2047年)まで復興特別所得税1.1%の負担が継続

-

- さらに防衛特別所得税1%は「当分の間」継続(終了時期未定)

つまり、2027年から2037年までの10年間は確かに単年度の税率は変わりませんが、2038年以降に本来なら消えるはずだった復興特別所得税が10年間延長される形になります。この期間中も防衛特別所得税は継続される可能性が高いため、実質的には長期的な税負担の増加と捉えることができます。

この構造は顧問先への説明で最も重要な部分です。「税率が変わらないなら増税じゃないですよね?」という質問に対しては、「単年度の税率は変わりませんが、課税される期間が10年延びるため、生涯で見ると負担増になります」と正確に説明する必要があります。

源泉徴収と年末調整への影響

実務担当者として最も気になるのが、源泉徴収と年末調整の実務への影響です。

給与・賞与の源泉徴収: 2027年1月支給分から、源泉徴収税額の計算に防衛特別所得税が組み込まれます。国税庁から新しい源泉徴収税額表が公表される予定で、従来の「所得税額 × 1.021(復興税込み)」という計算式が変更されます。

現在の源泉徴収税額表では、例えば「源泉所得税15%」の場合、実際には「15% × 1.021 = 15.315%」として計算されています。この1.021という係数は、復興特別所得税2.1%を組み込んだものです。

2027年以降は、この係数が理論上は変わらないはずです(復興1.1% + 防衛1.0% = 合計2.1%)。ただし、源泉徴収税額表の表記方法や、給与計算ソフトでの表示方法が変更される可能性があります。

年末調整の実務: 年末調整の計算も同様に、防衛特別所得税が追加されます。年末調整の計算書類や、源泉徴収票の様式も変更される見込みです。源泉徴収票には、従来の「復興特別所得税額」欄に加えて、「防衛特別所得税額」欄が追加されるか、または合算して表示される可能性があります。

確定申告書の様式も変更が予想されます。現在の確定申告書には「復興特別所得税額」を記載する欄がありますが、防衛特別所得税の欄が追加されるでしょう。

給与計算ソフトの対応: 主要な給与計算ソフト(弥生給与、freee人事労務、マネーフォワード クラウド給与、JOINシリーズなど)は、2026年中にシステム改修が実施される見込みです。会計事務所としては、顧問先が使用している給与計算システムのベンダーに、対応時期とアップデート方法を確認しておく必要があります。

特に注意が必要なのは、自社開発のシステムや、古いバージョンのソフトを使い続けている企業です。2026年中にシステム担当者と連携し、2027年1月支給分から正しく計算できるよう準備を進める必要があります。

【年収別シミュレーション】実際の負担額はどう変わる?

顧問先への説明で最も求められるのが、「具体的にいくら増えるのか」という点です。ここでは、典型的な家族構成と年収パターンで、防衛特別所得税の負担額をシミュレーションします。

シミュレーションの前提条件

本シミュレーションでは、以下の前提で試算します。

-

- 給与所得者(会社員)を想定

-

- 社会保険料控除、基礎控除、配偶者控除などの一般的な控除を適用

-

- 住宅ローン控除などの特殊な税額控除は考慮しない(別途解説)

-

- 2027年の税制を前提(基礎控除48万円など)

ケース1:年収400万円(単身者)の場合

家族構成: 単身、扶養家族なし 年収: 400万円 給与所得控除後の金額: 276万円 所得控除合計: 約100万円(基礎控除48万円、社会保険料控除約52万円) 課税所得: 176万円 所得税額: 約8.8万円

防衛特別所得税額:8.8万円 × 1% = 880円/年

月額に換算すると約73円の負担増に相当します(ただし実際には単年度の税率は変わらないため、体感的な負担増はありません)。

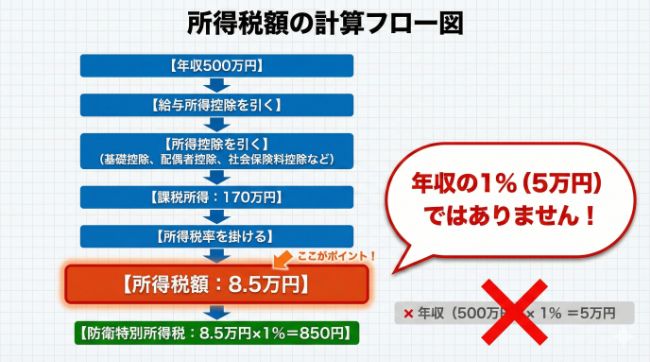

ケース2:年収500万円(配偶者・子供1人)の場合

家族構成: 配偶者あり(専業主婦)、子供1人(16歳以上) 年収: 500万円 給与所得控除後の金額: 356万円 所得控除合計: 約186万円(基礎控除48万円、配偶者控除38万円、扶養控除38万円、社会保険料控除約62万円) 課税所得: 170万円 所得税額: 約8.5万円

防衛特別所得税額:8.5万円 × 1% = 850円/年

扶養家族が多いほど所得控除が大きくなるため、同じ年収でも所得税額は少なくなり、結果として防衛特別所得税も少なくなります。

ケース3:年収700万円(配偶者あり、子供なし)の場合

家族構成: 配偶者あり(専業主婦)、子供なし 年収: 700万円 給与所得控除後の金額: 510万円 所得控除合計: 約160万円(基礎控除48万円、配偶者控除38万円、社会保険料控除約74万円) 課税所得: 350万円 所得税額: 約27万円

防衛特別所得税額:27万円 × 1% = 2,700円/年

年収が上がると所得税額が累進的に増加するため、防衛特別所得税も比例して大きくなります。

ケース4:年収1,000万円(配偶者あり、子供2人)の場合

家族構成: 配偶者あり(専業主婦)、子供2人(16歳以上) 年収: 1,000万円 給与所得控除後の金額: 805万円 所得控除合計: 約242万円(基礎控除48万円、配偶者控除38万円、扶養控除76万円、社会保険料控除約80万円) 課税所得: 563万円 所得税額: 約77万円

防衛特別所得税額:77万円 × 1% = 7,700円/年

年収1,000万円層では、年間約8,000円程度の防衛特別所得税が発生します。ただし繰り返しになりますが、復興特別所得税が1%減額されるため、2027年時点での実質的な負担増はありません。

ケース5:年収1,500万円(配偶者あり・共働き、子供1人)の場合

家族構成: 配偶者あり(給与収入あり、配偶者控除対象外)、子供1人(16歳以上) 年収: 1,500万円 給与所得控除後の金額: 1,255万円 所得控除合計: 約196万円(基礎控除48万円、扶養控除38万円、社会保険料控除約110万円) 課税所得: 1,059万円 所得税額: 約189万円

防衛特別所得税額:189万円 × 1% = 18,900円/年

高所得層では、防衛特別所得税の負担額も比例して大きくなります。月額換算で約1,575円相当です。

住宅ローン控除適用者の注意点

住宅ローン控除を適用している場合、所得税額そのものが減額されるため、防衛特別所得税の負担も連動して減少します。

例:年収600万円、本来の所得税額20万円、住宅ローン控除10万円の場合

-

- 控除後の所得税額:10万円

-

- 防衛特別所得税額:10万円 × 1% = 1,000円

住宅ローン控除で所得税額がゼロになる場合は、防衛特別所得税もゼロとなります。ただし、住宅ローン控除で引ききれない部分を住民税から控除する場合、住民税控除額の計算には影響しません。

個人事業主・フリーランスの場合

個人事業主やフリーランスの場合も、計算の仕組みは同じです。事業所得や不動産所得など、所得の種類を問わず「所得税額」に対して1%が課税されます。

例:事業所得400万円、青色申告特別控除65万円適用の場合

-

- 青色申告特別控除後の所得:335万円

-

- 所得控除合計:約110万円(基礎控除、社会保険料控除など)

-

- 課税所得:225万円

-

- 所得税額:約15万円

-

- 防衛特別所得税額:15万円 × 1% = 1,500円/年

個人事業主の場合、確定申告時に防衛特別所得税も含めて納付することになります。予定納税の対象者は、予定納税額にも防衛特別所得税が含まれる見込みです。

法人税・たばこ税の増税も確認

防衛特別法人税:税額の4%を付加

法人については、2026年4月1日以後に開始する事業年度から「防衛特別法人税」が適用されています。こちらは所得税よりも早く施行されており、すでに実務対応が始まっています。

税率: 法人税額の4% 基礎控除: 年500万円(中小企業への配慮) 計算式: 防衛特別法人税額 = (基準法人税額 – 500万円) × 4%

当初、令和5年度税制改正大綱では「4~4.5%」という幅を持った税率が示されていましたが、最終的に令和7年度税制改正で「4%」に確定しました。この点は説明時に注意が必要です。

具体例:法人税額2,000万円の中小企業の場合

-

- 基準法人税額:2,000万円

-

- 基礎控除:500万円

-

- 課税標準:1,500万円

-

- 防衛特別法人税額:1,500万円 × 4% = 60万円

具体例:法人税額300万円の小規模企業の場合

-

- 基準法人税額:300万円

-

- 基礎控除:500万円

-

- 課税標準:マイナスのため課税なし

-

- 防衛特別法人税額:0円

年間の法人税額が500万円以下の企業は、防衛特別法人税がかかりません。これにより、約94%の中小企業は対象外となると試算されています。

法人の申告実務については、法人税申告書に新たに「防衛特別法人税額」を記載する別表が追加されています。e-Taxでの申告にも対応しており、法人税の納付期限と同じタイミングで納付します。

詳しい法人税の実務対応については、当事務所の税務申告サポートページもご参照ください。

たばこ税:段階的な引き上げスケジュール

たばこ税については、防衛財源確保の一環として段階的な引き上げが行われます。具体的なスケジュールは以下の通りです。

2026年4月:加熱式たばこの税率引き上げ(第1段階) 加熱式たばこは、従来、紙巻きたばこよりも税率が低く設定されていました。この税率格差を是正するため、2026年4月と10月の2回に分けて加熱式たばこの税率を引き上げ、紙巻きたばことの税率を統一します。

2027年4月以降:紙巻き・加熱式ともに段階的引き上げ 2027年4月から、紙巻きたばこ・加熱式たばこともに、1本あたり3円相当の引き上げを段階的に実施する計画です。実施スケジュールの詳細は、国産葉たばこ農家への影響を見ながら、段階的に公表される予定です。

1箱(20本入り)あたりの影響:

-

- 3円/本 × 20本 = 60円相当の値上がり

現在、代表的な紙巻きたばこ1箱の価格は約600円前後ですが、最終的には約660円程度になる見込みです。ただし、この引き上げは複数年かけて段階的に実施されるため、一度に60円上がるわけではありません。

たばこ税は、消費者が直接負担する税金であり、企業の経理実務への影響は限定的です。ただし、喫煙所の設置・運営コストや、従業員の福利厚生としてたばこ関連の補助を行っている企業では、間接的な影響が出る可能性があります。

顧問先への説明ポイント|今から伝えるべき5つのこと

会計事務所として顧問先に説明する際、押さえておくべき重要ポイントを整理します。

ポイント①:「増税」と「減税」は別制度として整理する

顧問先から「年収の壁が引き上げられて減税なのに、なぜ増税もあるのですか?」という質問を受けることが予想されます。これに対しては、制度の目的が異なることを丁寧に説明する必要があります。

年収の壁対策(減税方向):

-

- 目的:就業調整の是正、家計の可処分所得向上

-

- 対象:パート・アルバイトなど一定年収以下の層

-

- 財源:主に既存の税収から

防衛財源確保(増税方向):

-

- 目的:安全保障環境の変化への対応、防衛力強化

-

- 対象:所得税・法人税の納税者(広く薄く負担)

-

- 財源:新たな付加税として徴収

これらは政策目的が全く異なる制度であり、両立することに矛盾はないという説明が重要です。税制は社会の様々な政策課題に対応するための総合的なツールであり、減税と増税が同時に存在することは珍しくありません。

例えば、子育て支援のための税額控除拡充(減税)と、環境対策のための炭素税導入(増税)が同時に議論されることもあります。防衛財源と年収の壁対策も、同様に異なる政策課題への対応として理解すべきです。

ポイント②:復興特別所得税の課税期間延長の意味を正確に伝える

最も重要なのは、「単年度の税率は変わらないが、課税期間が延びる」という構造を正確に説明することです。

説明のポイント: 「2027年からの単年度で見れば、復興特別所得税が1%減って防衛特別所得税が1%新設されるため、合計の税率は2.1%のまま変わりません。したがって、毎年の手取り給与は基本的に変わりません。ただし、本来2037年末で終了するはずだった復興特別所得税が2047年末まで10年間延長されるため、生涯で納める税額の総額は増加します。」

この説明には、顧問先の年齢層も考慮すべきです。

40代以下の顧問先: 現役世代として2047年まで働く可能性が高く、期間延長の影響を直接受けます。「定年退職後も所得がある場合(年金、不動産収入など)は、70代まで課税が続く可能性があります」という補足説明が有効です。

50代以上の顧問先: 2037年以降は既に退職している可能性がありますが、継続的な所得(不動産賃貸、役員報酬、年金など)がある場合は影響を受けます。「退職後の所得計画にも影響する可能性があります」という視点での説明が求められます。

法人の経営者: 個人と法人の両面で税負担が増える可能性があります。「社長個人の役員報酬には防衛特別所得税が、会社の法人税には防衛特別法人税が、それぞれかかります」という総合的な説明が必要です。

ポイント③:2027年以降の源泉徴収実務の変化を具体的に説明する

給与計算を担当している総務・経理担当者には、実務面での変更点を具体的に説明する必要があります。

2026年中に準備すべきこと:

-

- 給与計算ソフトのアップデート確認 使用している給与計算ソフトのベンダーから、防衛特別所得税対応のアップデート情報を入手し、適用スケジュールを確認します。主要なクラウド給与システムは自動アップデートされますが、パッケージ版ソフトは手動での更新作業が必要な場合があります。

-

- 源泉徴収税額表の更新 国税庁から2027年版の源泉徴収税額表が公表されたら、速やかに入手し、給与計算担当者に周知します。紙の税額表を使用している企業では、印刷・配布の手配も必要です。

-

- 給与明細の表示変更 給与明細に「防衛特別所得税」の項目が追加されるか、または「復興・防衛特別所得税」として統合表示されるか、ソフトベンダーの仕様を確認します。従業員からの問い合わせに備え、説明資料を準備しておきます。

-

- 年末調整書類の準備 2027年分の年末調整は2028年1月に実施されますが、源泉徴収票の様式が変更される可能性があります。2027年末には新様式での対応が必要です。

-

- 従業員への周知 2027年1月の給与明細に新しい税目が表示される前に、全従業員に対して制度の説明を行うことを推奨します。人事部門と連携し、社内通知や説明会を実施することで、従業員の不安や混乱を防げます。

実務担当者向けチェックリスト:

-

- 給与計算ソフトのアップデート予定日を確認(2026年12月までに)

-

- 最新の源泉徴収税額表を入手(国税庁HPから)

-

- 給与明細の表示仕様を確認(ソフトベンダーに問い合わせ)

-

- 年末調整書類の新様式を確認(2027年11月頃)

-

- 従業員向け説明資料を作成(2026年12月までに)

-

- 経理担当者向け勉強会を実施(2026年中)

当事務所では、給与計算サポートサービスとして、これらの実務対応を一括してサポートしています。

ポイント④:「年収の1%」ではなく「所得税額の1%」を強調する

顧問先からの質問で最も多いと予想されるのが、「年収の1%が増えるのですか?」という誤解です。この点を明確に訂正することが重要です。

誤解を解くための説明例: 「防衛特別所得税は、『年収』ではなく『所得税額』の1%です。例えば、年収500万円の方でも、扶養家族が多ければ所得税額は少なくなり、結果として防衛特別所得税も少なくなります。逆に、年収が同じでも、独身の方は所得税額が多いため、防衛特別所得税も多くなります。」

具体例を使った説明: 「年収500万円、所得税額が10万円の場合、防衛特別所得税は10万円×1%=1,000円です。これは年収の0.02%に相当します。年収の1%なら50,000円ですので、実際の負担は大幅に少ないことがわかります。」

この説明には、顧問先の源泉徴収票を見ながら説明すると効果的です。前年分の源泉徴収票を用意してもらい、「源泉徴収税額」の欄を指さしながら、「この金額の1%が防衛特別所得税の目安です」と具体的に示すと理解が深まります。

ポイント⑤:事業承継や役員報酬設計への影響を考慮する

中長期的な税務プランニングを行っている顧問先に対しては、防衛特別所得税の存在を織り込んだアドバイスが必要です。

役員報酬の設計: 法人の役員報酬を設定する際、個人の所得税・住民税に加えて、防衛特別所得税と復興特別所得税も考慮に入れる必要があります。特に、法人税率と個人の実効税率を比較して最適な報酬額を決定する際には、付加税の影響も計算に含めるべきです。

事業承継時の株式譲渡: 事業承継で株式を譲渡する場合、譲渡所得に対する所得税にも防衛特別所得税が課税されます。株式譲渡益が大きい場合、付加税の影響も無視できません。事業承継プランを立てる際には、これらの税負担も織り込んで試算することが重要です。

退職金の設計: 役員退職金は、退職所得として優遇税制の対象ですが、所得税が発生する部分には防衛特別所得税も課税されます。退職金の金額設定や支給時期を検討する際には、付加税も含めた手取り額をシミュレーションすることをお勧めします。

税理士・会計事務所が今から準備すべきこと

会計事務所として、2027年1月の施行に向けて、今から準備しておくべき項目を整理します。

準備①:顧問先向け説明資料の作成(2026年度中)

まず、顧問先に配布できる説明資料(1~2ページ程度)を準備します。内容としては、以下の要素を盛り込みます。

説明資料に盛り込む内容:

-

- 防衛特別所得税の概要(税率、開始時期)

-

- 「所得税額×1%」であることの説明

-

- 復興特別所得税の税率引き下げとセット

-

- 単年度の税率は変わらないが、課税期間が延長される点

-

- 源泉徴収・年末調整への影響

-

- 給与計算ソフトの対応が必要な点

この資料は、顧問先の業種や規模に応じてカスタマイズできるテンプレートとして準備しておくと効率的です。

配布タイミング:

-

- 第一次配布:2026年7月頃(法律成立後、概要が確定した段階)

-

- 第二次配布:2026年12月頃(源泉徴収税額表が公表された段階)

-

- 第三次配布:2027年1月の給与支給前(最終確認として)

準備②:顧問先の給与計算体制の棚卸し(2026年前半)

顧問先がどのような給与計算体制を取っているかを改めて確認し、リスト化します。

確認項目:

-

- 給与計算は誰が担当しているか(自社、当事務所、社労士、アウトソーシング会社)

-

- 使用している給与計算ソフト名とバージョン

-

- クラウド型かパッケージ型か

-

- 最終更新日(古いバージョンを使い続けていないか)

-

- 給与計算担当者の連絡先

この情報をもとに、2027年対応が必要な顧問先のリストを作成し、優先順位をつけてフォローアップします。

特に注意が必要な顧問先:

-

- 古いバージョンの給与ソフトを使用している

-

- 自社開発システムで給与計算をしている

-

- Excelなど、ソフト以外の方法で給与計算をしている

-

- 給与計算担当者が一人しかいない(属人化リスク)

-

- 最近、給与計算担当者が交代した

これらの顧問先には、早めに個別に連絡を取り、対応方針を協議します。

準備③:「よくある誤解」に備えたQ&A集の準備

顧問先や従業員からの質問に迅速に対応できるよう、Q&A集を準備しておきます。次の章で詳しく紹介しますが、特に誤解されやすいポイントを重点的にカバーします。

このQ&A集は、事務所内で共有し、スタッフ全員が同じレベルで回答できるようにしておきます。また、顧問先からの質問で新たに出てきた内容は随時追加し、Q&A集をブラッシュアップしていきます。

準備④:事務所内勉強会の実施(2026年度中に複数回)

事務所内のスタッフが制度を正しく理解し、顧問先に説明できるよう、社内での勉強会を実施するのはいかがでしょうか。

第1回勉強会(2026年春): 制度の概要理解

-

- 防衛特別所得税の制度全体像

-

- 復興特別所得税との関係

-

- 法人税、たばこ税を含めた全体像

第2回勉強会(2026年秋): 実務対応の具体化

-

- 源泉徴収税額表の見方

-

- 給与計算ソフトの操作方法

-

- 顧問先への説明ロールプレイ

第3回勉強会(2026年末): 最終確認とトラブルシューティング

-

- 2027年1月からの実務フロー確認

-

- 想定される質問への回答練習

-

- トラブル発生時の対応マニュアル確認

これらの勉強会は、外部講師を招くか、税理士会や法人会が主催するセミナーに参加することも有効です。

準備⑤:システムベンダーとの連携確認

給与計算ソフトや会計ソフトのベンダーと連携し、アップデート情報を早期に入手します。

確認すべき内容:

-

- 防衛特別所得税対応のアップデートリリース予定日

-

- アップデート方法(自動/手動)

-

- アップデート後の動作確認項目

-

- 不具合発生時のサポート体制

-

- 顧問先への案内資料の提供有無

主要な給与計算ソフト(弥生給与、freee人事労務、マネーフォワード クラウド給与、PCA給与、給与奉行、JOINシリーズなど)のベンダー各社は、2026年中にアップデートをリリースする予定です。事務所として、これらのベンダーから情報を早期に入手し、顧問先に展開する体制を整えます。

顧問先向けQ&A|実務で使える8問

顧問先からの質問にスムーズに対応できるよう、実務で使えるQ&Aを用意しました。メールやチャットでそのまま使える形式になっています。

Q1. 防衛増税の税率は何%ですか?

A. 所得税については、所得税額に対して1%の防衛特別所得税が課税されます。法人税については、法人税額に対して4%の防衛特別法人税が課税されます(ただし、基礎控除500万円があるため、法人税額が500万円以下の企業は対象外です)。たばこ税については、1本あたり3円相当の引き上げが段階的に実施されます。

重要なのは、所得税については「年収の1%」ではなく「所得税額の1%」である点です。例えば、年収500万円で所得税額が10万円の方の場合、防衛特別所得税は1,000円となります。

Q2. 防衛増税はいつから始まりますか?

A. 税目によって開始時期が異なります。

-

- 所得税: 2027年1月から課税開始。給与所得者の場合、2027年1月支給分の給与から源泉徴収に反映されます。

-

- 法人税: 2026年4月1日以後に開始する事業年度から既に適用されています。

-

- たばこ税: 2026年4月から段階的な引き上げが開始されています。

個人の方に最も影響が大きいのは所得税で、2027年1月の給与明細から新しい税目が表示される見込みです。

Q3. 防衛増税の計算方法は?

A. 所得税の防衛特別所得税の計算方法は以下の通りです。

計算式: 防衛特別所得税額 = 基準所得税額 × 1%

「基準所得税額」とは、各種控除を差し引いて計算した所得税額から、住宅ローン控除などの税額控除を差し引いた後の金額です。

具体例:

-

- 年収600万円、配偶者あり、子供1人のケース

-

- 課税所得:238万円

-

- 所得税額:14万500円

-

- 防衛特別所得税額:14万500円 × 1% = 1,405円/年

扶養家族の有無や各種控除の適用状況によって所得税額が変わるため、同じ年収でも防衛特別所得税額は人によって異なります。

法人税の計算方法は以下の通りです。

計算式: 防衛特別法人税額 = (基準法人税額 – 500万円) × 4%

基礎控除500万円があるため、法人税額が500万円以下の企業は防衛特別法人税がかかりません。

Q4. 防衛増税の対象となる企業は?

A. 防衛特別法人税の対象となるのは、法人税額が500万円を超える企業です。

具体的には、各事業年度の法人税額から基礎控除額500万円を差し引いた金額に対して4%が課税されます。したがって、以下のような企業は対象外となります。

-

- 赤字企業(法人税額がゼロ)

-

- 法人税額が500万円以下の企業

政府の試算では、約94%の中小企業は基礎控除により対象外となり、実質的に大企業や黒字の中堅企業が中心的な負担者となります。

具体例:

-

- 法人税額300万円の企業:対象外(納税額ゼロ)

-

- 法人税額800万円の企業:(800万円 – 500万円) × 4% = 12万円

-

- 法人税額2,000万円の企業:(2,000万円 – 500万円) × 4% = 60万円

Q5. 防衛増税は何に使われますか?

A. 防衛増税で確保される財源は、我が国の防衛力の抜本的な強化に使われます。

政府は2022年12月に「国家安全保障戦略」を閣議決定し、2027年度に防衛費を対GDP比2%程度(約11兆円規模)とする目標を掲げました。これは現状の防衛費から約4兆円の増額を意味します。

この増額分の財源は以下のように確保される計画です。

-

- 約3兆円: 歳出改革、決算剰余金の活用など

-

- 約1兆円: 税制措置(防衛増税)

つまり、防衛増税で確保される約1兆円は、防衛費増額の約4分の1を賄うことになります。具体的には、自衛隊の装備品整備、サイバー防衛能力の強化、防衛施設の整備、防衛人材の確保などに充てられます。

Q6. 防衛増税の予算(財源確保額)はいくらですか?

A. 防衛増税による財源確保額は、令和9年度(2027年度)において約1兆円強とされています。

内訳は以下の通りです。

-

- 法人税: 数千億円規模

-

- 所得税: 数千億円規模

-

- たばこ税: 数百億円規模

合計で約1兆円強の税収を見込んでおり、これを複数年かけて段階的に実現していく計画です。所得税については2027年1月から、法人税については2026年4月から、それぞれ課税が開始され、段階的に満額に近づいていく設計となっています。

ただし、経済情勢や税収動向によって実際の税収額は変動する可能性があります。

Q7. 防衛増税の財源は何ですか?(どの税金から徴収されますか?)

A. 防衛増税の財源は、所得税、法人税、たばこ税の3つの税目から確保されます。

①所得税(個人)

-

- 所得税額に対して1%の付加税

-

- 2027年1月から課税開始

-

- 給与所得者、個人事業主、年金受給者など、所得税を納めている全ての個人が対象

②法人税(企業)

-

- 法人税額に対して4%の付加税(基礎控除500万円)

-

- 2026年4月1日以後開始事業年度から課税開始

-

- 法人税額500万円超の企業が対象

③たばこ税(消費者)

-

- 1本あたり3円相当の引き上げ

-

- 2026年4月から段階的に実施

-

- たばこを購入する消費者が負担

この3税目を組み合わせることで、特定の層に負担が集中しないよう配慮された設計となっています。個人、法人、そして間接税的なたばこ税をバランスよく組み合わせ、広く薄く負担を求める仕組みです。

Q8. 2027年から家計の負担はすぐに増えますか?

A. 2027年単年度で見れば、実質的な負担増はありません。

現在、東日本大震災の復興財源として、所得税額の2.1%の復興特別所得税を納めています。2027年からは、この復興特別所得税が1.1%に引き下げられ、代わりに防衛特別所得税が1%新設されます。

【現行:2026年まで】

-

- 復興特別所得税:2.1%

-

- 合計:2.1%

【改正後:2027年以降】

-

- 復興特別所得税:1.1%(引き下げ)

-

- 防衛特別所得税:1.0%(新設)

-

- 合計:2.1%(変化なし)

したがって、毎月の給与からの控除額や、確定申告での納税額は基本的に変わりません。

ただし、重要な注意点があります: 本来2037年末で終了するはずだった復興特別所得税が、2047年末まで10年間延長されます。2038年以降も1.1%の復興特別所得税が継続するため、長期的には税負担の期間が延びることになります。さらに、防衛特別所得税は「当分の間」継続とされており、終了時期が明示されていません。

つまり、単年度では変わりませんが、生涯で見ると税負担の総額は増加する構造となっています。

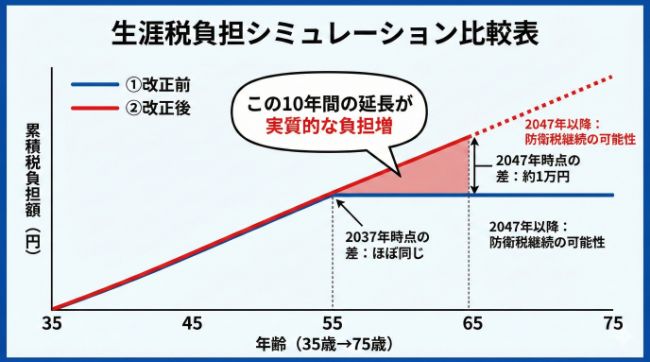

長期的な視点:2037年以降の税負担シミュレーション

制度の本質を理解するには、2037年以降の長期的な視点が重要です。ここでは、30代のAさんを例に、生涯での税負担を比較します。

モデルケース:Aさん(35歳、会社員)の生涯税負担

前提条件:

-

- 現在35歳、65歳まで働く予定

-

- 年収:600万円(昇給は考慮せず、簡便化のため固定)

-

- 家族構成:配偶者あり、子供2人

-

- 年間の所得税額:平均15万円と仮定

-

- 付加税率:2.1%(復興または復興+防衛)

パターン①:改正がなかった場合(現行制度のまま)

2026年まで: 復興特別所得税2.1%

-

- 期間:35歳~54歳(19年間)

-

- 年間付加税:15万円 × 2.1% = 3,150円

-

- 合計:3,150円 × 19年 = 5万9,850円

2027年~2037年: 復興特別所得税2.1%

-

- 期間:55歳~65歳(10年間)

-

- 年間付加税:15万円 × 2.1% = 3,150円

-

- 合計:3,150円 × 10年 = 3万1,500円

2038年以降: 付加税なし

-

- 復興特別所得税終了

生涯合計: 5万9,850円 + 3万1,500円 = 9万1,350円

パターン②:改正後(2027年以降の新制度)

2026年まで: 復興特別所得税2.1%

-

- 期間:35歳~54歳(19年間)

-

- 年間付加税:15万円 × 2.1% = 3,150円

-

- 合計:3,150円 × 19年 = 5万9,850円

2027年~2037年: 復興1.1% + 防衛1.0% = 計2.1%

-

- 期間:55歳~65歳(10年間)

-

- 年間付加税:15万円 × 2.1% = 3,150円

-

- 合計:3,150円 × 10年 = 3万1,500円

2038年~2047年: 復興1.1% + 防衛1.0%(継続)

-

- 期間:66歳~75歳(10年間、退職後も年金等で所得があると仮定)

-

- 年間付加税:仮に所得税額5万円として、5万円 × 2.1% = 1,050円

-

- 合計:1,050円 × 10年 = 1万500円

2048年以降: 防衛特別所得税のみ(復興は終了)

-

- 復興特別所得税は2047年末で終了

-

- 防衛特別所得税は「当分の間」継続の可能性

生涯合計(2047年まで): 5万9,850円 + 3万1,500円 + 1万500円 = 10万1,850円

差額の分析

改正前と改正後の差額は、約1万円(2038年~2047年の10年間分)です。これは、本来2037年で終了するはずだった復興特別所得税が10年延長されることによる追加負担です。

さらに、防衛特別所得税は「当分の間」継続とされており、終了時期が明示されていません。仮に2048年以降も継続する場合、さらなる追加負担が発生します。

この長期的な視点は、顧問先への説明で最も重要なポイントです。「単年度では変わらない」という説明だけでなく、「課税期間が延びることで、生涯では負担が増える」という構造を正確に伝える必要があります。

まとめ:会計事務所として押さえるべき本質

2027年1月から開始される防衛力強化のための税制措置は、個人実務では「所得税額×1%」の付加税が中核です。復興特別所得税の税率引き下げとセットで導入されるため、単年度の税率は2.1%のまま変わりませんが、復興特別所得税の課税期間が10年延長される点が重要です。

会計事務所として顧問先に説明する際は、以下の5つのポイントを明確に伝えることが求められます。

ポイント①:「年収の1%」ではなく「所得税額の1%」 最も誤解されやすい部分です。年収500万円でも所得税額10万円なら、防衛特別所得税は1,000円です。具体的な数字で説明することが効果的です。

ポイント②:単年度の税率は変わらないが、期間が延びる 2027年単年度では税率2.1%のまま変わりませんが、2038年以降も課税が続く点を強調します。長期的には実質的な負担増となることを正確に伝えます。

ポイント③:源泉徴収・年末調整の実務に影響がある 給与計算ソフトのアップデート、源泉徴収税額表の更新など、実務面での準備が必要です。2026年中に対応を完了させるよう、顧問先に早めに周知します。

ポイント④:法人税とセットで理解する 法人の経営者には、個人(所得税)と法人(法人税)の両面で新しい税負担が発生することを説明します。役員報酬の設定や事業承継プランにも影響する可能性があります。

ポイント⑤:長期的な税務プランニングに織り込む 住宅ローン控除、退職金の設計、事業承継など、中長期的な税務プランニングを行う際には、防衛特別所得税の存在も考慮に入れます。

この制度は、日本の安全保障環境の変化に対応するための重要な財源確保策です。会計事務所として、制度の趣旨を理解しつつ、顧問先に対して正確で分かりやすい説明を行うことが、信頼関係の構築につながります。

参考資料(一次情報)

本記事は、以下の公的資料に基づいて作成しました。

関連動画

制度の理解を深めるために、以下の動画も参考になります。

当事務所では、防衛特別所得税・防衛特別法人税に関する実務サポートを提供しています。給与計算の対応、確定申告のサポート、法人税申告など、お気軽にご相談ください。

関連サービス