2026年も続く金利上昇が中小企業の経営を直撃しています。2025年12月、日本銀行は政策金利を0.75%に引き上げ、約30年ぶりの高水準となりました。この金利上昇により、借入金のある中小企業は利息負担の増加と資金繰りの悪化に直面しています。

帝国データバンクの調査によると、政策金利が1.00%まで上昇した場合、約3,500社・3.3%の企業が赤字転落する可能性があるとされています。金利上昇は中小企業にとって、もはや無視できない経営リスクとなっているのです。

本記事では、金利上昇が中小企業に与える具体的な影響と、資金繰り悪化を防ぐための今すぐできる5つの対策を、公的データと専門家の見解を基に徹底解説します。

第1章:日本銀行の金融政策と2026年の金利上昇見通し

金融政策決定会合が果たす役割

日本銀行の金融政策は、短期金利(無担保コール翌日物など)を中心に市場へ影響を与えます。金融政策運営の基本方針は、日本銀行政策委員会の「金融政策決定会合」で決定されます。会合では金融経済情勢に関する検討を行うとともに、金融市場調節方針や当面の金融政策の運営方針を決定し、決定した内容は直ちに公表されます。年に8回、2日間かけて集中的に審議が行われ、総裁、2名の副総裁、6名の審議委員の合計9名による多数決で意思決定が行われています(日本銀行:金融政策の概要)。

2025年の利上げ実績:30年ぶりの高水準へ

日本銀行は2024年3月にマイナス金利政策を解除して以降、段階的に政策金利を引き上げてきました。2025年には以下の2回の利上げが実施され、金利上昇の流れが加速しています。

2025年1月24日の利上げ:政策金利を0.25%から0.50%に引き上げ。この金利上昇により、帝国データバンクの調査では1社あたり年間68万円の支払利息負担が増加し、約1,700社・1.8%の企業が赤字転落する可能性があると試算されました(帝国データバンク:日銀の追加利上げが企業に与える影響度調査(2025年1月))。

2025年12月18〜19日の利上げ:政策金利を0.50%から0.75%に引き上げ。これは1995年以来、約30年ぶりの高水準です。日本銀行は声明文で「賃金と物価がともに緩やかに上昇していくメカニズムは、維持される可能性が高い」とし、「見通しが実現していくとすれば、経済・物価情勢の改善に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整」する方針を示しました(日本銀行:2025年12月金融政策決定会合での決定内容)。

2026年の金利上昇見通し:専門家の予測

野村総合研究所(NRI)のエコノミストは、日本銀行が利上げに動くのは2026年後半と予想しています。具体的には、次回の利上げは2026年9月、さらに2027年6月に政策金利が1.25%まで引き上げられるというシナリオを提示しています。

中立金利(景気に対して緩和的でも引き締め的でもない政策金利)は1.0%〜2.5%の範囲と推計されており、政策金利が既に中立金利のゾーンに入った可能性にも配慮し、日本銀行は今までよりも慎重に利上げを進めていくことになるだろうとしています(野村総研:2026年日銀政策見通し)。

つまり、2026年も金利上昇の流れは続くと見られており、中小企業は継続的な金利上昇への備えが必要です。

政策金利から市中金利への波及メカニズム

政策金利の変更は、どのようにして企業の借入金利に影響するのでしょうか。この金利上昇の波及メカニズムを理解することが、今後の資金繰り対策を考える上で重要です。

第1段階:政策金利の引き上げ 日本銀行が金融政策決定会合で政策金利を引き上げると、金融機関の資金調達コストが上昇します。

第2段階:短期プライムレートの上昇 この影響を受けて、銀行が企業に貸し出す際の基準となる「短期プライムレート(短プラ)」が引き上げられます。実際に、2025年3月には主要銀行が短期プライムレートを1.625%から1.875%へ0.25%引き上げました。

第3段階:企業の借入金利上昇 企業の実際の融資金利は、この短期プライムレートに「スプレッド(リスクプレミアム)」を上乗せした水準となります。スプレッドは、借り手である企業の信用力、担保の有無、取引実績、業種特性などによって決まります。

中小企業への影響が大きい理由 中小企業は大企業と比較して信用リスクが高いと判断されやすいため、スプレッドが大きくなる傾向があります。つまり、政策金利が0.25%上昇した場合、中小企業の実際の借入金利は0.25%以上上昇する可能性があります。これが「政策金利の変動以上に市中金利が動く」メカニズムであり、金利上昇が中小企業に与える影響が大きい理由です。

第2章:金利上昇が中小企業に与える具体的影響【データで読み解く】

帝国データバンクの影響度調査が示す厳しい現実

金利上昇が中小企業にとって深刻な問題となる理由は明確です。支払利息は「確実な固定支出」だからです。売上は景気動向によって上下しますが、利息は契約上、原則として支払いが続きます。この金利上昇による利息負担の増加が、中小企業の資金繰りを直撃しています。

帝国データバンクが2025年12月19日に発表した「日銀の追加利上げが企業に与える影響度調査」では、金利上昇が企業業績に与える影響が具体的に試算されています。

政策金利が0.75%(現状)から1.00%まで上昇した場合の影響:

-

- 1社あたりの支払利息負担:年間128万円の増加

-

- 赤字へと転落する企業:約3,500社・3.3%

-

- 企業全体の経常利益への下押し効果:大きい

この調査結果が示すのは、わずか0.25%の追加利上げでも、財務体質が脆弱な企業にとっては致命傷になりかねないということです(帝国データバンク:日銀の追加利上げが企業に与える影響度調査(2025年12月))。

借入金利の実態:4年ぶりに1%台へ上昇

帝国データバンクが企業単独財務データを用いて調査した2024年度の企業の平均借入金利(調達金利)は1.20%となり、4年ぶりに1%台に到達しました。前年度からの上昇幅は2006年度の調査開始以来で最大となっています。

この借入金利上昇のトレンドは、長年続いた超低金利環境が終わり、「金利のある世界」へと確実に移行していることを示しています。長期金利の上昇が続くなかで、引き続き平均借入金利が上昇する可能性は高く、中小企業の業績への影響拡大が懸念されます。

中小企業白書が示す業種別影響

中小企業庁が2025年4月に公表した「2025年版中小企業白書」では、金利上昇が中小企業に与える影響について詳細な分析が行われています(中小企業白書2025:金利・為替・物価)。

白書によると、金利上昇局面では支払利息の増加による利益の下押しだけでなく、資産運用において受取利息等の増加がもたらす恩恵もあると考えられます。しかし、中小企業は大企業と比較して、金利上昇による恩恵よりも負担の方が大きいという構造的な問題があります。

特に影響が大きい業種:

-

- 宿泊業・飲食業:設備投資や運転資金のために多額の借入金を抱えているケースが多く、金利負担の増加が直接的に収益を圧迫

-

- 小売業:在庫資金や店舗投資の借入金が多く、金利上昇の影響を受けやすい

-

- 建設業:工事資金の借入が多く、長期プロジェクトでは金利上昇の影響が累積

-

- 製造業:設備投資の借入金が大きく、金利負担増加が設備投資判断にも影響

政策金利の上昇に伴い、中小企業の借入金利水準判断DI(ディフュージョン・インデックス)は大幅に上昇しており、多くの中小企業が金利負担の増加を実感していることが数値からも明らかです。

金利上昇による利息負担増加シミュレーション

ここで、具体的な数字を使って金利上昇が中小企業に与える影響をシミュレーションしてみましょう。

ケース1:借入残高3,000万円の企業

-

- 現在の借入金利:1.5%

-

- 金利上昇後:2.0%(0.5%上昇)

-

- 現在の年間利息:45万円

-

- 金利上昇後の年間利息:60万円

-

- 増加額:15万円/年

ケース2:借入残高5,000万円の企業

-

- 現在の借入金利:1.5%

-

- 金利上昇後:2.0%(0.5%上昇)

-

- 現在の年間利息:75万円

-

- 金利上昇後の年間利息:100万円

-

- 増加額:25万円/年

ケース3:借入残高1億円の企業

-

- 現在の借入金利:1.5%

-

- 金利上昇後:2.0%(0.5%上昇)

-

- 現在の年間利息:150万円

-

- 金利上昇後の年間利息:200万円

-

- 増加額:50万円/年

営業利益への影響: 営業利益率が5%の企業であれば、25万円の利息負担増加をカバーするには500万円分の売上増加が必要です。景気が良い時期であればまだしも、景気後退局面では売上を伸ばすことは困難です。

これらの数字は、あくまで0.5%程度の現実的な金利上昇を想定したものです。2026年後半に予想される追加利上げを考慮すると、多くの中小企業にとって無視できない負担増となることは明らかです。

資金繰り悪化のメカニズム

金利上昇による影響は、利息負担の増加だけにとどまりません。以下のような複合的な資金繰り悪化のメカニズムが働きます。

1. 固定支出の増加 利息支払いは確実な固定支出であり、売上に関係なく毎月発生します。金利が上昇すれば、この固定支出が自動的に増加し、資金繰りを圧迫します。

2. 設備投資の抑制 金利上昇により、新規の設備投資や事業拡大の借入コストが高くなります。これにより、必要な設備投資を見送らざるを得なくなり、中長期的な競争力低下につながります。

3. 運転資金の圧迫 季節変動や取引先の支払条件により、一時的な運転資金の借入が必要な企業も多くあります。金利上昇により、この運転資金調達のコストも上昇し、収益を圧迫します。

4. 借り換えの困難化 既存借入の借り換え時に、金利が上昇していると、同じ借入額でも月々の返済額が増加します。また、金融機関の審査も厳しくなる傾向があり、借り換えそのものが難しくなる可能性があります。

第3章:倒産リスクが顕在化するメカニズム

2025年の倒産動向:12年ぶりに1万件超え

帝国データバンクが2026年1月13日に公表した「全国企業倒産集計2025年報」によると、2025年の全国企業倒産は1万261件(上半期5,003件、下半期5,258件)発生し、前年(9,901件)を360件(3.6%増)上回りました。1万件を超えたのは2013年(1万332件)以来、12年ぶりとなります(帝国データバンク:倒産集計 2025年報)。

倒産増加の背景:

-

- 物価高騰による原材料費の上昇

-

- 人手不足に伴う人件費の増加

-

- 金利上昇による利払い負担の増加

-

- コロナ融資の返済本格化

特に注目すべきは、負債総額の小規模化が進んでいる点です。これは、小規模事業者の倒産が増加していることを示しています。大企業は資金調達手段が多様であり、金利上昇への対応力がありますが、中小企業、特に小規模事業者は金利上昇の影響を直接的に受けやすい構造になっています。

「ゾンビ企業」問題の表面化

長年の低金利環境では、収益力が低くても「借り換え」によって延命できた企業が少なからず存在しました。しかし、金利上昇局面ではこうした企業の弱点が一気に表面化します。

構造的問題を抱える企業の特徴:

1. 低い収益性 営業利益率が低く、わずかな金利上昇でも赤字転落のリスクがある企業。特に、薄利多売のビジネスモデルを採用している小売業や飲食業では、金利負担の増加が直接的に経営を圧迫します。売上総利益率(粗利率)が20%未満で、営業利益率が3%未満の企業は要注意です。

2. 過剰な債務 売上高や粗利益に対して借入金が過大な企業。有利子負債が年商を超えているような状況では、金利が上昇すると利払いが重くのしかかります。債務償還年数(有利子負債÷営業キャッシュフロー)が10年を超える企業は、金利上昇リスクが高いと言えます。

3. 財務管理の不備 月次試算表の作成が遅れ、資金繰り表を作成していないなど、財務状況の把握が不十分な企業。問題が顕在化した時点では既に手遅れになっているケースが多く見られます。「どんぶり勘定」での経営は、金利上昇局面では致命的です。

4. 収益構造の硬直性 固定費が高く、売上減少に対して柔軟に対応できない企業。人件費、家賃、リース料などの固定費が売上の70%を超えている場合、金利上昇と景気後退が重なると一気に資金繰りが悪化します。

金利上昇局面では、こうした構造的問題を抱える企業が「収益力の回復が追いつかないのに、利払い負担だけが増える」という悪循環に陥りやすくなります。

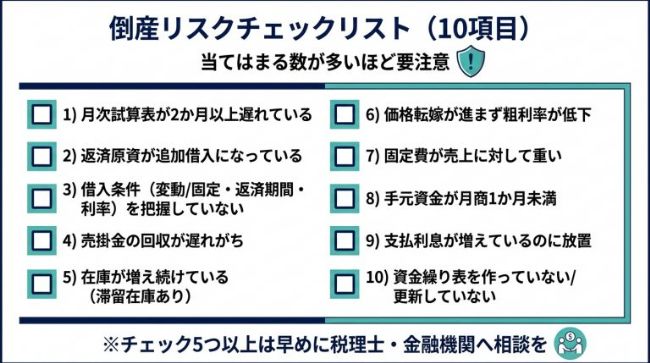

倒産リスク自己診断チェックリスト

自社が倒産リスクを抱えているかどうか、以下の10項目でチェックしてみましょう。

財務指標のチェック:

1.□ 有利子負債が年商を超えている

2.□ 営業利益率が3%未満である

3.□ 自己資本比率が20%未満である

4.□ 短期借入金の返済が滞りがちである

資金繰りのチェック:

5. □ 月次の資金繰り表を作成していない

6. □ 売掛金の回収サイトが長期化している(90日超)

7. □ 在庫が増加傾向にある、または滞留在庫が多い

8. □ 固定費(人件費・家賃等)が売上の70%を超えている

経営管理のチェック:

9. □ 月次試算表の完成が翌月末を過ぎる

10. □ 3年以上黒字が出ていない、または赤字が続いている

評価基準:

-

- 0〜2個該当:比較的健全。ただし油断せず定期的なモニタリングを継続

-

- 3〜4個該当:注意が必要。早めに財務体質の改善に着手すべき

-

- 5個以上該当:要警戒。早急に財務体質の改善と金融機関との関係強化を図る必要あり

特に、「有利子負債が年商を超えている」「営業利益率が3%未満」「資金繰り表を作成していない」の3つに該当する場合は、金利上昇による倒産リスクが高いと言えます。

第4章:金利上昇への対策|今すぐできる5つの実務的対応

金利上昇局面で生き残るためには、具体的な行動が必要です。ここでは、今すぐ着手できる5つの対策を、優先順位の高い順に解説します。

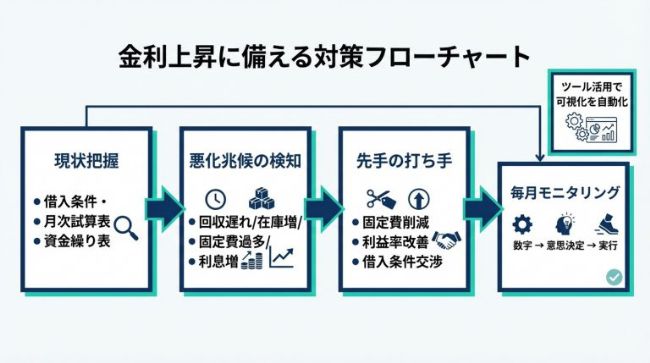

対策1:財務状況の可視化と定期モニタリング体制の構築

金利上昇局面で最も危険なのは「気づいたときには手遅れ」になることです。財務状況を正確に把握し、定期的にモニタリングする体制を整えることが、すべての対策の土台となります。

月次試算表のスピード化:従来、月次試算表の完成が翌月末や翌々月になっていた企業は、これを翌月20日までに短縮することを目指しましょう。スピードが上がれば、問題の早期発見と早期対応が可能になります。例えば、8月の試算表が9月20日に完成すれば、9月中に対策を打つことができます。

資金繰り表の作成と更新:少なくとも3ヶ月先までの資金繰り表を作成し、週次または月次で更新します。入金予定、支払予定、借入返済予定を一覧化することで、資金ショートのリスクを事前に察知できます。Excelでの簡易的なものでも構いませんので、まずは作成することが重要です。

借入条件の一覧化:すべての借入について、以下の情報を一覧表にまとめます。

-

- 借入先(銀行名・支店名)

-

- 借入残高

-

- 金利(%)と金利タイプ(変動/固定)

-

- 返済期日(最終返済日)

-

- 月々の返済額(元金+利息)

-

- 担保・保証の有無

この一覧表があれば、金利タイプが変動金利の借入がどれくらいあるのか、今後の金利上昇でどれだけ負担が増えるのかをシミュレーションできます。

財務可視化のメリット:

-

- 問題の早期発見が可能になる

-

- 金融機関との交渉時に説得力のある資料を提示できる

-

- 経営判断のスピードと精度が向上する

-

- 社内で数字に基づいた議論ができるようになる

対策2:固定費の見直しと変動費化

売上が減少したとき、固定費が高い企業ほど資金が早く枯渇します。景気後退期に備えて、固定費の見直しと可能な範囲での変動費化を進めましょう。

人件費の最適化:人件費は最大の固定費ですが、安易なリストラは組織の崩壊を招きます。以下のような段階的なアプローチを検討します。

-

- 正社員の新規採用を一時的に抑制

-

- 繁忙期には派遣社員やパートタイマーで対応

-

- 残業時間の削減と業務効率化

-

- テレワークの活用によるオフィススペース削減

家賃・リース料の見直し:賃貸借契約の更新時期には、周辺相場を調査し、必要に応じて賃料交渉を行います。オフィス面積が過大な場合は、リモートワークの活用により縮小を検討します。設備リースについても、不要なものは解約し、必要なものは競合他社との相見積もりで条件改善を図ります。

サブスクリプション費用の棚卸し:業務に使用しているクラウドサービスやソフトウェアのサブスクリプション費用を総点検します。

-

- 使用頻度の低いサービスは解約

-

- 複数のサービスで重複している機能があれば統合

-

- プラン見直しで不要な上位プランから適正プランへ変更

-

- 年払いへの変更で割引を獲得

光熱費・通信費の見直し:電力会社の切り替え、通信キャリアの見直し、不要な固定電話回線の解約など、小さな削減の積み重ねも重要です。

目標設定:「売上が20%減少しても6ヶ月間は資金繰りが回る固定費水準」を目標に、段階的に改善を進めていきます。

対策3:借入条件の見直し交渉(早いほど有利)

借入金の条件見直しは、業績が悪化してからではなく、健全なうちに行うほうが圧倒的に有利です。金融機関との信頼関係がある段階で、将来を見据えた条件変更を相談しましょう。

返済期間の延長:月々の返済額を減らすために、返済期間を延長できないか相談します。例えば、残り5年の借入を10年に延長することで、月々のキャッシュアウトを半減できます。ただし、総支払利息は増加するため、その点を理解した上で判断します。

元金据置期間の設定:一時的に元金の返済を据え置き、利息のみの支払いにすることで、資金繰りの余裕を作ります。ただし、据置期間終了後は返済額が増加するため、その間に収益構造の改善を進める必要があります。

固定金利への切り替え検討:変動金利で借りている場合、今後も金利上昇が予想されるなら、固定金利への切り替えを検討します。現時点では変動金利より高くても、長期的なリスクヘッジになる可能性があります。特に、大きな借入金額で長期返済の場合は、固定金利のメリットが大きくなります。

複数行からの借入の整理統合:複数の金融機関から小口で借入がある場合、一行に統合(おまとめ)することで、金利条件の改善や管理の効率化が図れる場合があります。

必要な準備資料:

-

- 直近3期分の決算書

-

- 月次試算表(最新月まで)

-

- 資金繰り表(3〜6ヶ月先まで)

-

- 事業計画書(簡易版でも可)

-

- 改善計画書(売上向上策、コスト削減策など)

これらの資料が揃っているほど、金融機関との交渉はスムーズに進みます。また、顧問税理士や会計事務所に同席してもらうことで、専門的な観点からのサポートを受けることができます。

対策4:収益構造の改善(利益率向上施策)

金利が上昇するほど、「薄利多売モデル」は危険になります。売上を増やすだけでなく、粗利率と営業利益率を底上げする施策に注力しましょう。

価格戦略の見直し:原材料費や人件費、そして金利負担が上昇している以上、販売価格への転嫁は避けられません。ただし、一律値上げではなく、商品・サービスごとの採算性を分析し、利益率の低いものから優先的に見直します。

-

- 原価率の高い商品から優先的に値上げ

-

- 値上げの理由を顧客に丁寧に説明

-

- 付加価値を高めてから値上げする(品質向上、サービス追加など)

-

- 値上げしにくい商品は内容量調整も検討

商品・サービス構成の最適化:すべての商品・サービスの粗利率を計算し、低採算のものは縮小・廃止、高採算のものは拡大という方向性を明確にします。「売上は大きいが利益は少ない」商品に経営資源を割くのではなく、「売上は小さくても利益率が高い」商品に注力します。

顧客別採算管理:すべての顧客が同じように利益をもたらしているわけではありません。顧客別の売上と利益を可視化し、以下のような対応を検討します。

-

- 不採算顧客:取引条件の見直しまたは取引縮小

-

- 適正利益顧客:現状維持

-

- 高収益顧客:関係強化と取引拡大

原価管理の徹底:仕入先との価格交渉、複数社からの相見積もり、ロット発注による単価引き下げなど、原価低減の余地を徹底的に洗い出します。特に、長年取引のある仕入先との価格見直しは盲点になりがちです。

対策5:デジタル化による業務効率化とコスト削減

景気後退期には「売上を伸ばす」より「ムダを減らす」ほうが短期的に効果があります。バックオフィス業務のデジタル化は、コスト削減と人的負担の軽減に直結します。

経理業務の自動化:請求書の発行、入金消込、経費精算、給与計算など、定型的な経理業務はクラウド会計システムで自動化できます。人的ミスの削減と処理時間の短縮により、経理担当者はより付加価値の高い業務(財務分析、資金繰り管理など)に時間を使えるようになります。

電子帳簿保存法への対応:2024年1月から電子帳簿保存法の要件が緩和され、中小企業でも対応しやすくなっています。電子化により、紙の保管スペースやファイリングの手間が削減できます。電子帳簿保存法の最新情報については、2026年対応版の解説記事および基本編の記事で詳しく解説していますので、併せてご確認ください。

在庫管理システムの導入:過剰在庫は資金を固定化し、金利負担を増やす要因になります。在庫管理システムを導入し、適正在庫水準を維持することで、運転資金の圧縮と利息負担の軽減につながります。

営業支援ツール(SFA/CRM)の活用:顧客管理や営業活動の効率化により、少人数でも高い営業生産性を実現できます。

こうした業務効率化を実現する手段の一つとして、クラウド型の財務管理システムがあります。ただし、高額なシステムを導入する必要はありません。中小企業の実情に合った、手頃な価格で使えるシステムを選ぶことが重要です。

第5章:低コストで実現する財務管理体制

金利上昇時代に求められる「見える化」

2026年も金利上昇が続くと予測される環境では、リアルタイムでの財務状況把握が生き残りの鍵となります。しかし、景気が悪化しやすい局面ほど「管理コストをかけられない」のも現実です。

従来、財務管理システムといえば数十万円から数百万円の初期投資と、月数万円の保守費用が必要でした。こうした高コスト構造が、多くの中小企業にとって導入の障壁となっていました。しかし近年、クラウド技術の進化により、低コストで高機能な財務管理システムが登場しています。

実務者が開発に参加したシステムの強み

会計事務所が実務で使いながら共同開発したクラウド会計ソフト「サクラス財務クラウド」は、こうした中小企業のニーズに応える選択肢の一つです。月額1,000円から始められる低価格帯で、日々の経営判断に必要な”見える化”を支えます。

会計事務所の実務者が開発に関わることのメリット:

現場で本当に必要な機能に特化:過剰な機能で画面が複雑になることを避け、中小企業の経理担当者が日常的に使う機能を優先的に実装しています。「高機能だが使いこなせない」システムではなく、「必要十分な機能で使いやすい」システムを目指しています。

会計事務所との連携がスムーズ:顧問税理士や会計事務所が同じシステムを使うことで、データのやり取りが効率化されます。月次監査の際にも、クラウド上で同じデータを見ながら打ち合わせができます。紙やPDFでの資料のやり取りが不要になり、リアルタイムでの情報共有が可能です。

継続的な改善:実務で使われる中で発見された課題や要望が、システムの改善に反映されやすい体制になっています。現場の声が直接開発にフィードバックされるため、実用性の高いシステムへと進化し続けます。

段階的な導入が可能な料金プラン

サクラス財務クラウドは、企業の規模や利用目的に応じて3つのエディションを用意しています(料金表):

Lightエディション(月額1,000円・税抜): 仕訳帳入力、月計・日計表、データ出力(CSV)など、基本的な会計機能を搭載。仕訳入力は自社で行い、決算書の作成は顧問会計事務所に依頼するという分業スタイルの企業に最適です。

2026年の景気悪化を見据えた低価格設定:「まずは低コストで始めたい」という経営者にとって、月額1,000円という価格は大きな魅力です。年間でも12,000円(税抜)であり、高額な会計ソフトと比較して10分の1以下のコストで運用できます。金利上昇による利息負担が増加する中で、管理コストは最小限に抑えながら、財務の見える化を実現できます。

Standardエディション(月額3,000円・税抜): Lightの機能に加えて、合計残高試算表、決算書の作成機能を搭載。自社で決算書の作成まで行いたい企業や、より詳細な財務分析を行いたい企業向けです。月次での財務状況把握を強化したい企業に適しています。

Professionalエディション(月額6,000円・税抜〜): 会計事務所向けのエディションで、複数の顧問先を管理する機能を備えています。会計事務所が導入する場合、台数に応じた割引があり(6台以上で月額3,000円/台、11台以上で月額2,000円/台)、コストメリットが大きくなります。

導入によって得られる具体的な効果

財務管理システムを導入することで、以下のような効果が期待できます:

Before(導入前):

-

- 月次試算表の完成が翌月末または翌々月

-

- 資金繰り表は作成していない、または紙ベースで管理

-

- 借入金の残高や金利は各銀行の通帳や契約書を見ないとわからない

-

- 顧問税理士とのやり取りは紙の帳票やPDFをメールで送付

-

- 経営判断に必要なデータが分散していて、すぐに取り出せない

After(導入後):

-

- 月次試算表が翌月20日までに完成

-

- クラウド上でリアルタイムに資金繰りを把握

-

- 借入金の一覧表が自動的に更新され、金利負担のシミュレーションが可能

-

- 顧問税理士とクラウド上で同じ画面を共有し、効率的な打ち合わせ

-

- スマートフォンやタブレットからも財務状況を確認可能

このような「見える化」が進むことで、金利上昇による影響を早期に把握し、先手を打った対策が可能になります。

もちろん、システムはあくまで道具です。導入しただけで経営が改善するわけではありません。重要なのは、システムで得られたデータを経営判断に活かすことです。そのためには、経営者自身が数字に関心を持ち、定期的にモニタリングする習慣をつけることが不可欠です。

💡 無料トライアル実施中 サクラス財務クラウドの使いやすさを実際にお試しください → 詳しくはこちら(料金表)

第6章:会計事務所との連携強化が生き残りの鍵

顧問税理士を経営パートナーとして活用する

金利上昇局面では、顧問税理士・会計事務所との連携が企業の防波堤になります。相談のタイミングは「資金繰りが苦しくなってから」ではなく、利息負担が増え始めた段階が理想です。

多くの中小企業は、税理士を「税務申告を依頼する相手」としてしか見ていません。しかし、優れた会計事務所は、財務分析、資金繰り改善、金融機関対応など、幅広い経営支援を提供できる能力を持っています。

月次監査の活用:月次で会計事務所と打ち合わせを行い、試算表の数字を一緒に確認する習慣をつけましょう。数字の変化について質問し、改善すべきポイントについてアドバイスを求めることで、問題の早期発見につながります。

金融機関との交渉サポート:借入条件の見直しや新規融資の相談を行う際、会計事務所に同席してもらうことで、専門的な観点からのサポートを受けられます。特に、試算表の説明や事業計画の妥当性について、第三者の立場から補足してもらえることは大きな安心材料になります。

経営計画の策定支援:単年度の予算だけでなく、3〜5年の中期経営計画を策定する際に、会計事務所のサポートを受けることで、より現実的で実効性のある計画が作れます。

また、経営に関わる税務面での最新情報も重要です。当サイトでは、相続税制改正(2025年12月25日公表)についても詳しく解説していますので、事業承継をお考えの経営者の方は併せてご確認ください。

金融機関との関係強化

金利上昇局面では、メインバンクとの信頼関係が極めて重要です。普段から以下のような取り組みを心がけましょう。

定期的な情報提供:決算書だけでなく、月次試算表や資金繰り表を定期的に提供することで、銀行担当者に自社の状況を理解してもらいます。良いニュース(新規受注、新商品開発など)だけでなく、課題についても率直に共有することで、信頼関係が深まります。

借入は計画的に:資金が足りなくなってから慌てて借入を申し込むのではなく、余裕を持って資金計画を立て、早めに相談します。「この時期にこれだけの資金が必要になる」という見通しを持って相談することで、銀行も適切な提案がしやすくなります。

複数行との取引:メインバンク一行だけに依存するのではなく、サブバンクとも継続的な取引関係を維持します。万が一メインバンクの方針転換があった場合でも、他行から資金調達できる選択肢を持っておくことがリスクヘッジになります。

第7章:2026年を生き抜くための行動計画

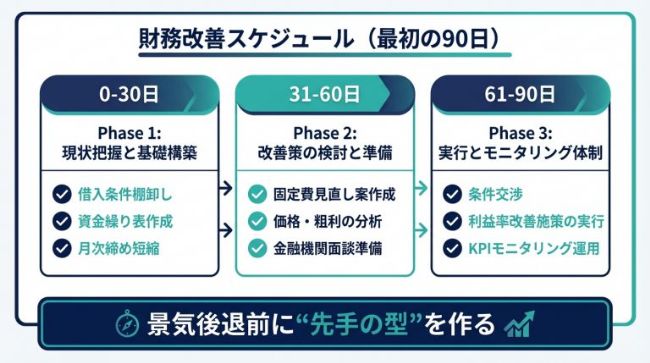

最初の90日間で取り組むべきこと

対策は多岐にわたりますが、すべてを一度に行うことはできません。優先順位をつけて、段階的に進めることが重要です。

ここでは、最初の90日間(3ヶ月)で取り組むべき項目を週単位で整理します。

第1週〜第2週:現状把握

-

- 借入金の一覧表作成(借入先、残高、金利、返済予定)

-

- 直近3ヶ月の資金繰り実績の整理

-

- 固定費の棚卸し(人件費、家賃、リース料、サブスクなど)

-

- 倒産リスク自己診断チェックリストの実施

第3週〜第4週:分析と課題抽出

-

- 金利が0.5%、1.0%上昇した場合の利息負担増加額の試算

-

- 採算性分析(商品別、顧客別の粗利率計算)

-

- 財務指標の確認(自己資本比率、営業利益率、債務償還年数など)

-

- 改善が必要な重点項目の特定

第5週〜第8週:対策の立案と開始

-

- 顧問税理士との打ち合わせ(現状共有と対策相談)

-

- メインバンクへの訪問(現状報告と今後の相談)

-

- 固定費削減計画の策定と着手

-

- クラウド会計システムの検討・無料トライアル

-

- 価格見直しの検討開始

第9週〜第12週:実行と改善

-

- 月次試算表の作成スピード化の実現

-

- 資金繰り表の作成と週次更新の習慣化

-

- 価格見直しの実施(高採算商品の強化、低採算商品の見直し)

-

- 進捗確認と計画の見直し

-

- 次の3ヶ月の行動計画策定

経営者が持つべき3つのマインドセット

金利上昇という環境変化を乗り越えるために、経営者には以下の3つのマインドセットが求められます。

1. 危機感を持ちながらも過度に悲観しない: 金利上昇は確かに経営環境の悪化要因ですが、すべての企業が倒産するわけではありません。適切な対策を講じた企業は生き残ります。重要なのは、早期に行動を起こすことです。「まだ大丈夫」と先延ばしにせず、今日から一歩を踏み出しましょう。

2. 「見える化」への投資を惜しまない: 財務管理システムの導入や会計事務所への報酬は「コスト」ではなく「投資」です。これらに月数千円〜数万円を投じることで、数百万円、数千万円の損失を防げる可能性があります。特に、金利上昇局面では財務状況の早期把握が生死を分けます。

3. 変化を機会と捉える: 金利上昇という環境変化は、体質改善のチャンスでもあります。これを機に、長年の課題だった財務体質の強化、収益構造の改善、業務効率化に本格的に取り組むことで、より強い企業へと進化できます。「ピンチをチャンスに」という言葉は陳腐に聞こえるかもしれませんが、実際に危機をバネに成長した企業は数多く存在します。

よくある質問(Q&A)

Q1:金利上昇リスクとは何ですか?

A: 金利上昇リスクとは、市場金利や政策金利の上昇により、企業や個人が負担する利息が増加し、財務状況が悪化するリスクのことです。

中小企業にとっての金利上昇リスクは主に以下の3つです:

1.借入金の利息負担増加:変動金利で借入をしている場合、金利上昇により支払利息が自動的に増加します。これは確実な固定支出の増加であり、収益を圧迫します。

2・資金繰りの悪化:利息負担の増加により、運転資金や設備投資に回せる資金が減少します。また、新規借入のコストも上昇するため、資金調達そのものが困難になる可能性があります。

3.設備投資の抑制:金利が高い環境では、設備投資の採算性が悪化します。必要な設備投資を見送らざるを得なくなり、中長期的な競争力低下につながるリスクがあります。

特に、借入金依存度が高い企業(有利子負債が年商を超えるような企業)や、営業利益率が低い企業(3%未満)は、金利上昇リスクへの対策が急務です。

Q2:金利上昇への対応策は?

A: 金利上昇への対応策は、大きく分けて「守りの対策」と「攻めの対策」があります。

守りの対策(短期的):

1.財務状況の見える化:月次試算表、資金繰り表、借入金一覧の整備

2.固定費の削減:人件費、家賃、サブスク等の見直し

3.借入条件の見直し:返済期間延長、固定金利への切り替え検討

4.資金繰り計画の精緻化:3〜6ヶ月先までの資金繰り予測

攻めの対策(中長期的):

1.収益性の向上:粗利率・営業利益率の改善

2.価格戦略の見直し:適正価格への転嫁

3.商品構成の最適化:高採算商品へのシフト

4.業務効率化:デジタル化による生産性向上

最も重要なのは、業績が悪化する前に行動を起こすことです。金融機関との関係が良好なうちに借入条件の見直しを相談する、黒字のうちに固定費削減に着手するなど、先手を打った対応が効果的です。

Q3:日本の金利上昇は何年ぶりですか?

A: 2025年12月に日本銀行が政策金利を0.75%に引き上げたことで、約30年ぶり(1995年以来)の高水準となりました。

日本の金利の歴史を振り返ると:

-

- 1990年代前半:バブル崩壊後、段階的に金利を引き下げ

-

- 1999年:ゼロ金利政策を導入

-

- 2016年1月:マイナス金利政策を導入(-0.1%)

-

- 2024年3月:マイナス金利政策を解除

-

- 2025年1月:政策金利を0.50%に引き上げ

-

- 2025年12月:政策金利を0.75%に引き上げ(30年ぶりの水準)

つまり、現在30代〜40代前半の経営者は、社会人になってから「金利のある世界」をほとんど経験していないことになります。このため、金利上昇が企業経営に与える影響を実感として理解していない経営者も多く、対策の遅れにつながっています。

今後も2026年後半に追加利上げが予想されており、「金利のある世界」への適応が中小企業経営の重要課題となっています。

Q4:金利上昇 景気後退 なぜ?

A: 金利上昇が景気後退を引き起こす理由は、経済活動の様々な側面にブレーキがかかるためです。

企業への影響:

1.設備投資の抑制:借入コストが上昇すると、設備投資の採算性が悪化します。企業は新規投資を控えるようになり、経済成長が鈍化します。

2.利息負担の増加:既存の借入金の利払いが増加し、企業の収益を圧迫します。特に中小企業は、利息負担増により資金繰りが悪化し、倒産リスクが高まります。

3.雇用・賃金への影響:企業収益が悪化すると、新規雇用の抑制や賃上げの見送りにつながります。

家計への影響:

1.住宅ローン負担増:変動金利の住宅ローンを借りている世帯では、月々の返済額が増加し、消費に回せる資金が減少します。

2.消費マインドの冷え込み:金利上昇は将来不安を高め、消費者の節約志向を強めます。

3.住宅購入の先送り:住宅ローン金利が上昇すると、住宅購入を見送る世帯が増え、住宅市場が冷え込みます。

全体への影響: 企業の投資抑制と家計の消費抑制が同時に起こると、経済全体の需要が減少します。需要減少は企業の売上減少につながり、さらなる投資・雇用・消費の抑制という悪循環(デフレスパイラル)に陥る可能性があります。

ただし、適度な金利上昇は経済の過熱を防ぎ、健全な成長を促す効果もあります。問題は、急激な金利上昇や過度な金利上昇が起きた場合です。日本銀行は、こうしたリスクを考慮しながら、慎重に金利を引き上げていく方針を示しています。

Q5:中小企業が金利上昇で最も警戒すべきことは?

A: 中小企業が金利上昇で最も警戒すべきことは、「気づいたときには手遅れ」になることです。

遅れる理由:

1.月次試算表の遅れ:多くの中小企業では、月次試算表の完成が翌月末や翌々月になっています。これでは、問題に気づいた時点で既に2〜3ヶ月が経過しており、対応が後手に回ります。

2.資金繰り管理の不備:資金繰り表を作成していない企業では、3ヶ月後に資金ショートする危険があっても気づけません。突然「来月の支払いができない」という状況に陥ります。

3.利息負担増の実感の遅れ:金利上昇による利息負担増は、月々では小さく感じられるため、問題を軽視しがちです。しかし、年間で見ると数十万円〜数百万円の負担増となり、利益を大きく圧迫します。

具体的な対策:

1.月次試算表を翌月20日までに完成させる:問題の早期発見が可能になります。

2.3ヶ月先までの資金繰り表を毎週更新:資金ショートのリスクを事前に察知できます。

3.借入金一覧を作成し、金利上昇の影響を試算:「金利が0.5%上がったら利息負担はいくら増えるか」を把握します。

4.顧問税理士と月次で打ち合わせ:専門家の視点で早期に警告を受けられます。

金利上昇局面では、財務の見える化と早期対応が生き残りの鍵です。問題が小さいうちに対処すれば、選択肢も多く、ダメージも最小限に抑えられます。

まとめ:2026年の金利上昇に備えて今すぐ行動を

2025年12月に日本銀行は政策金利を0.75%に引き上げ、2026年も追加利上げが予想されています。この金利上昇は、借入金を持つ中小企業にとって、利益とキャッシュフローを同時に圧迫する深刻な経営課題です。

しかし、やるべきことは明確です。

①財務の可視化:月次試算表、資金繰り表、借入条件一覧の整備 ②固定費の最適化:人件費、家賃、サブスクの見直しと変動費化 ③借入条件の棚卸しと交渉準備:返済期間延長、金利タイプの見直し ④利益率改善:価格戦略、商品構成、顧客別採算の最適化 ⑤デジタル化:経理業務の自動化とクラウドシステムの活用

これらの対策は、一つひとつは小さな改善かもしれません。しかし、積み重ねることで大きな効果を生み出します。金利上昇という外部環境の変化は避けられませんが、それに対する備えは今からでも間に合います。

特に重要なのは、最初の一歩を踏み出すことです。「まずは借入条件一覧を作ってみる」「顧問税理士に現状を相談してみる」「クラウド会計システムの無料トライアルを試してみる」。どんな小さなことでも構いません。今日から行動を始めることが、2026年を生き抜く力になります。

当記事が、皆様の経営改善の一助となれば幸いです。財務管理や資金繰りについてさらに詳しく知りたい方、具体的な対策について相談したい方は、お気軽にお問い合わせください。

📊 2026年の金利上昇に備えた財務管理を始めませんか? 月額1,000円から使える会計システムで、今すぐ財務の可視化を → お問い合わせ・無料相談はこちら