相続税の節税対策として、長年にわたり富裕層の間で活用されてきたマンション購入による評価圧縮スキームが、いま大きな転換点を迎えています。「現金で相続すれば1億円の評価だが、タワーマンションに換えれば3,000万円の評価になる」——こうした極端な評価差を利用した節税手法は、税理士業界では公然の秘密として語られ、資産家向けセミナーでは定番の対策として紹介されてきました。しかし、2022年の最高裁判決を契機として、この「常識」が急速に崩壊しつつあります。

2024年1月には区分所有マンションの評価改正が施行され、タワーマンションを中心に評価額が大幅に引き上げられました。従来は市場価格の30%程度で評価されていた物件が、新ルールでは60%程度まで引き上げられるケースも続出しています。これにより、相続税額が従来の2倍以上に跳ね上がるという衝撃的な事態が現実のものとなりました。

しかし、この改正にも抜け道がありました。対象となったのは区分所有マンションのみで、一棟マンションや不動産小口化商品は規制の対象外とされていたのです。これらの商品は新たな節税ツールとして注目を集め、販売会社は「まだ間に合う相続税対策」として積極的な営業活動を展開しました。相続開始直前の「駆け込み購入」による節税スキームも依然として横行していました。

こうした状況に対し、政府は2026年度の税制改正において、さらに踏み込んだ規制を導入する方針を固めました。2025年11月26日に開催された自民党税制調査会では、相続開始前5年以内に購入した投資用不動産について、従来の路線価ベースではなく購入価格ベースでの評価を導入する案が示されたのです。この改正が実現すれば、「相続の数年前に不動産を購入して評価を圧縮する」という手法そのものが封じられることになります。

国税庁の調査によれば、相続開始直前に22億円を借り入れて21億円の一棟マンションを購入し、相続税評価を4.2億円まで圧縮した事例や、3,000万円の不動産小口化商品を480万円で評価して贈与税を大幅に減額した事例など、評価の乖離を悪用した極端な節税スキームが後を絶たない状況が報告されています。こうした実態を踏まえ、税務当局は「租税回避行為」と「適正な節税」の境界線を明確にし、過度な評価圧縮に歯止めをかける姿勢を鮮明にしています。

この改正が実現すれば、不動産を活用した相続税対策の常識が根底から覆ることになります。相続開始前3年に2億円で購入したマンションの相続税評価額は、従来なら6,000万円程度でしたが、新ルールでは1億6,000万円となり、相続税額は360万円から約5,000万円へと激増する可能性があるのです。すでに投資用不動産を保有している方、これから相続対策を検討しようとしている方にとって、この税制改正の動向を正確に理解し、適切な対応を準備することが喫緊の課題となっています。

本記事では、なぜマンション購入が節税対策として機能してきたのか、2022年の最高裁判決が何を変えたのか、2024年と2026年の税制改正がどのような影響をもたらすのか、そして今後の相続税対策はどうあるべきかについて、具体的な数値とともに詳しく解説していきます。

なぜマンション購入が節税対策として注目されたのか

相続税における不動産の評価額は、長年にわたり市場価格よりも大幅に低く算定されてきました。土地部分は国税庁が発表する路線価で評価されますが、この路線価は市場価格の約80%程度に設定されています。さらに建物部分は固定資産税評価額で評価されるため、新築時でも建築費の50~70%程度となり、全体として市場価格の半分以下で評価されるケースも珍しくありませんでした。

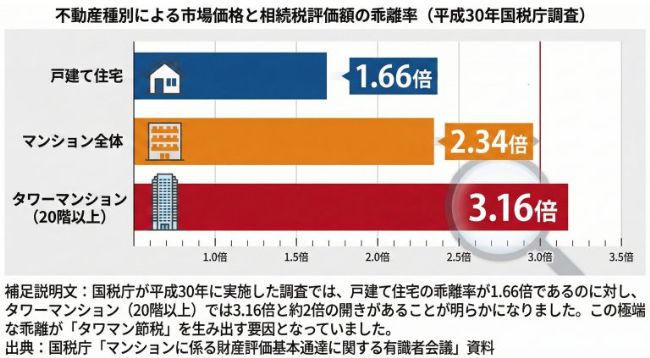

特に顕著だったのがタワーマンションです。高層階になるほど眺望や希少性により市場価格は高騰しますが、相続税評価額は階数に関わらずほぼ同額となるため、その乖離は極めて大きなものとなっていました。国税庁が平成30年に実施した調査では、戸建て住宅の市場価格と相続税評価額の乖離率が平均1.66倍だったのに対し、マンション全体では2.34倍、総階数20階以上のタワーマンションに至っては3.16倍という驚異的な数値が明らかになっています。

この評価の乖離を利用すれば、例えば2億円の現金をタワーマンションに換えるだけで、相続税評価額を6,000万円程度まで圧縮できる可能性がありました。さらに賃貸に出せば貸家建付地評価が適用され、評価額はさらに減少します。この仕組みが「タワマン節税」として広く知られるようになり、相続対策の定番手法として定着していったのです。

2022年最高裁判決が示した転換点

このような節税スキームに対し、税務当局が本格的に動き出すきっかけとなったのが、2022年4月19日の最高裁判決でした。この事案では、被相続人が相続開始の約2年前に10億円を借り入れて13億円の投資用マンション2棟を購入し、相続人が財産評価基本通達に従って評価額を約3億3,000万円と算定して相続税をゼロと申告していました。

しかし税務署は、この評価方法を財産評価基本通達総則6項に基づいて否認し、不動産鑑定士による評価額約12億7,000万円で課税処分を行いました。相続人側は「通達に従った適正な申告だ」と主張しましたが、最高裁は「相続税の負担軽減を意図して不動産の購入や資金の借り入れが行われ、他の納税者との間に看過しがたい不均衡が生じている」として、税務署側の主張を全面的に支持したのです。

この判決は、形式的に通達に従っていても、実質的に租税回避と認められる場合には否認されうることを明確に示しました。相続税の専門家の間では「伝家の宝刀」と呼ばれてきた総則6項の適用が最高裁で認められたことで、過度な節税スキームへの警鐘が鳴らされることとなりました。

詳しい判決の背景と影響については、税理士法人チェスターによる詳細な解説が参考になります。

2024年1月からの新評価ルール

最高裁判決を受けて、国税庁は2024年(令和6年)1月1日以降の相続・贈与から、区分所有マンションの評価方法を大幅に見直しました。新しい評価方法では、マンションの築年数、総階数、所在階、敷地持分狭小度の4つの要素から「評価乖離率」を算出し、それを基に「区分所有補正率」を求めて従来の評価額に乗じる方式が導入されています。

具体的には、評価乖離率が1.67倍を超える物件については、相続税評価額が市場価格の60%程度となるよう補正が行われます。これにより、従来は市場価格の30%程度で評価されていたタワーマンションでも、60%程度まで評価額が引き上げられることになりました。例えば市場価格2億円のタワーマンションの場合、従来は6,000万円程度で評価されていたものが、新ルールでは1億2,000万円程度で評価されることになります。

この改正により、タワーマンションを中心とした極端な評価圧縮スキームには一定の歯止めがかかりましたが、一棟マンションや不動産小口化商品は対象外とされていたため、新たな抜け道として注目を集めることになったのです。

国税庁の公式パンフレットでは、新評価方法の詳細な計算例が示されています。

2026年税制改正で検討される「5年ルール」

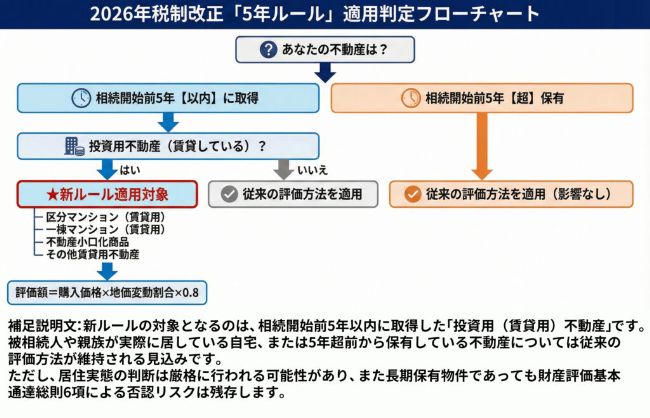

2024年の改正では手つかずだった一棟マンションや不動産小口化商品を使った節税スキームに対し、政府は2026年度の税制改正でさらに踏み込んだ規制を導入する方針です。2025年11月26日に開催された自民党税制調査会では、相続開始前または贈与前5年以内に取得した賃貸用不動産について、従来の路線価や固定資産税評価額ではなく、取得価額を基に評価する方針が示されました。

この新ルールの核心は「購入価格×地価変動割合×0.8」という評価式にあります。具体的には、不動産の取得価額を基準とし、取得時から相続時までの地価変動を反映させ、評価の安全性を考慮して0.8(斟酌割合)を乗じた金額が評価額となります。例えば、相続開始3年前に2億円で購入した賃貸マンションの場合、地価変動がほぼ横ばいであれば、評価額は「2億円×1.0×0.8=1億6,000万円」となり、従来のように大幅な評価圧縮は期待できなくなります。

対象となるのは、相続開始前または贈与前5年以内に対価を伴う取引で取得した賃貸用不動産すべてです。区分所有マンション、一棟賃貸マンション、不動産小口化商品など、他人に賃貸している投資用不動産であれば、種類を問わず適用されることになります。ただし、被相続人や親族が実際に居住している自宅については、基本的に従来の評価方法が維持される見込みです。

日本経済新聞の報道によれば、この改正案は2025年12月に公表予定の令和8年度税制改正大綱への反映が目指されており、2026年にパブリックコメントを経て財産評価基本通達が改正される見通しです。

節税効果の劇的な変化を数値で理解する

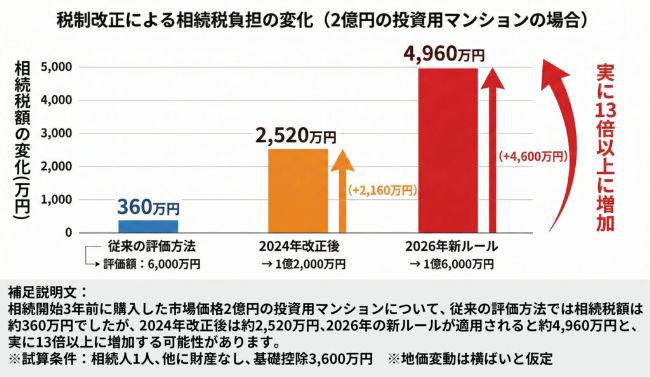

新ルールが導入された場合、相続税負担がどれほど変化するのか、具体的な数値で見てみましょう。市場価格2億円の投資用マンションを相続開始3年前に購入したケースで比較します。

従来の評価方法では、土地部分は路線価(市場価格の約80%)、建物部分は固定資産税評価額(時価の約50~70%)で評価されるため、全体として市場価格の約30%、つまり6,000万円で評価されていました。相続人が1人で、他に財産がない場合、基礎控除(3,600万円)を差し引いた課税遺産総額は2,400万円となり、相続税率15%を適用すると相続税額は約360万円でした。

2024年の改正後は、評価乖離率に基づく補正により、評価額は市場価格の約60%、つまり1億2,000万円となります。基礎控除後の課税遺産総額は8,400万円となり、税率30%を適用すると相続税額は約2,520万円に跳ね上がります。従来と比較して約2,160万円の増税となる計算です。

さらに2026年の新ルールが適用されると、評価額は「購入価格2億円×地価変動割合1.0×0.8=1億6,000万円」となります。基礎控除後の課税遺産総額は1億2,400万円となり、税率40%を適用すると相続税額は約4,960万円となります。従来の評価方法と比較すると、実に約4,600万円もの増税となる可能性があるのです。

この数値は、単に税負担が増えるという以上の意味を持っています。相続開始直前の「駆け込み」不動産購入による節税効果は、事実上消滅することを意味しているからです。

国税庁が問題視する具体的事例

政府税制調査会の資料では、実際に問題となっている事例が具体的に示されています。最も象徴的なのは、被相続人が相続開始の約2年8か月前に、主宰法人から22億円を借り入れて一棟賃貸マンションを21億円で購入したケースです。

相続人らは、この賃貸マンションを財産評価基本通達に基づいて4.2億円と評価し、借入金残高22億円を債務控除することで、相続税額を大幅に圧縮して申告しました。通達に従えば形式的には適法ですが、購入価格21億円の物件が相続税評価では4.2億円(約80%減)となり、借入金控除と合わせて大幅な節税効果を生んでいました。

もう一つの典型例が、不動産小口化商品を使ったスキームです。贈与者が販売会社から3,000万円で不動産小口化商品(信託受益権)を購入し、これを受贈者に贈与します。受贈者は通達に基づいて480万円と評価して贈与税を申告し、その直後に販売会社に売却して約3,000万円の現金を手にします。実質的には現金贈与とほぼ同じですが、評価の仕組みを利用することで贈与税額を大幅に圧縮していたのです。

これらの事例について、国税庁は「市場価格と通達評価額との乖離を利用して相続税額・贈与税額を大幅に圧縮している」として問題視しており、今回の改正案はこうした過度な節税スキームに歯止めをかけることを明確な目的としています。

山田&パートナーズの税制調査会資料解説では、これらの事例が詳しく分析されています。

今後の相続税対策で重要となる3つの視点

マンション購入による評価圧縮が困難になる中、今後の相続税対策はどのように考えるべきでしょうか。重要なのは、単一の手法に依存せず、複数の対策を組み合わせた総合的なアプローチです。

第一に、生命保険の戦略的活用があります。契約者と被保険者が被相続人、受取人が相続人である生命保険金については、「500万円×法定相続人の数」まで相続税が非課税となります。配偶者と子2人が相続人の場合、1,500万円まで非課税で財産を移転できることになります。生命保険には財産の承継先を明確に指定できる利点もあり、相続争いの防止効果も期待できます。特に、事業承継や特定の相続人に重点的に財産を承継させたい場合には、極めて有効な手段となります。

第二に、生前贈与の計画的実施です。2024年からは相続時精算課税制度に年110万円の基礎控除が新設され、この範囲内であれば贈与税の申告も不要となりました。暦年贈与の基礎控除110万円と合わせて活用すれば、長期的な視点での財産移転が可能です。ただし、相続開始前7年以内の贈与は相続財産に加算されるため、できるだけ早期から計画的に実施することが重要です。

教育資金贈与(1人当たり1,500万円まで非課税)や結婚・子育て資金贈与(1人当たり1,000万円まで非課税)といった特例制度も、適切に活用すれば効果的な対策となります。これらの制度には適用要件や期限がありますが、次世代への資金援助と節税を同時に実現できる点で、検討する価値は十分にあります。

第三に、小規模宅地等の特例の最大活用です。この特例は、住宅用地や事業用地について大幅な評価減を認める制度で、適用要件を満たせば土地の評価額を最大80%減額できます。居住用宅地の場合は330㎡まで80%減額、事業用宅地の場合は400㎡まで80%減額が可能です。

重要なのは、被相続人の居住形態や事業形態を適切に整備し、相続人の居住継続や事業継続の要件を満たすよう事前に準備することです。「家なき子」特例の活用など、複雑な要件についても専門家のアドバイスを受けながら計画的に準備する必要があります。

既存物件保有者が注意すべきポイント

新ルールの対象は「相続開始前または贈与前5年以内に取得した」不動産であるため、既に5年以上前から所有している不動産については従来の評価方法が適用される見込みです。したがって、長期保有している賃貸不動産については、直ちに影響を受けるわけではありません。

ただし、大規模修繕や増築を行った場合の取扱いについては、今後の通達改正で明確化される必要があります。また、居住用と投資用の区別も重要です。今回の改正案は「投資用不動産」、つまり他人に賃貸している不動産が対象であり、被相続人や親族が実際に居住している住宅については基本的に従来の評価方法が維持される見込みです。

しかし、居住実態の判断については厳格な審査が行われる可能性があります。形式的に住民票を移しただけでは居住実態が認められないリスクもあるため、実質的な生活の本拠がどこにあるかが重要な判断要素となります。光熱費の使用状況、郵便物の配達先、家族の生活実態など、様々な角度から居住実態が確認される可能性があります。

また、改正案の対象外であっても、財産評価基本通達総則6項による否認リスクは依然として残存します。総則6項では「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」と定められており、明らかに租税回避目的と認められる取引については個別に否認される可能性があります。

特に高齢での多額借入による不動産購入、購入直後の相続発生、市場価格と相続税評価額の極端な乖離などがある場合には、総則6項の適用リスクが高まります。このリスクを避けるためには、合理的な投資目的の存在、適正な賃料収入の確保、長期保有の意思表示などを明確にしておくことが重要です。

専門家への相談と長期的視点の重要性

相続税対策は、税法の詳細な理解と個別の事情に応じた適切な判断が必要な、極めて専門性の高い分野です。特に今回のような大幅な制度変更がある中では、税理士、司法書士、不動産専門家などの専門家チームによる包括的なアドバイスが不可欠となります。

重要なのは、単に目先の節税効果だけを追求するのではなく、長期的な視点での資産承継計画を立てることです。税制は社会情勢や税収状況に応じて継続的に見直されるため、特定の手法に過度に依存することは、将来的な制度変更によって想定外の負担増を招くリスクがあります。

今回の改正案についても、国会審議の過程で詳細な内容や適用開始時期が変更される可能性があります。2025年12月に公表予定の令和8年度税制改正大綱の内容を注視し、正式決定後の通達改正やパブリックコメントの内容も確認しながら、適切な対応を準備していく必要があります。

相続税対策は「節税」だけが目的ではありません。円滑な財産承継、家族の生活保障、事業の継続など、総合的な視点での計画が求められます。マンション購入という単一の手法が困難になったからこそ、本来の相続対策のあり方を見つめ直す好機ともいえるでしょう。

朝日新聞の解説記事では、不動産オーナーが今後取るべき対応について詳しく分析されています。

変化する税制環境への対応

相続税制度は、社会の公平性を確保し、適正な税負担を実現するために、継続的な見直しが行われています。今回のマンション評価に関する一連の改正は、市場価格と相続税評価額の極端な乖離を是正し、納税者間の公平性を高めることを目的としています。

2022年の最高裁判決、2024年の区分所有マンション評価改正、そして2026年に予定される5年ルールの導入は、いずれも過度な租税回避行為に歯止めをかけるという一貫した方針のもとで進められています。この流れは今後も継続すると考えられ、新たな抜け道的手法が発見されれば、さらなる規制強化が行われる可能性が高いでしょう。

したがって、相続税対策を検討する際には、常に「租税回避と適正な節税の境界線はどこにあるのか」という視点を持つことが重要です。形式的に法令や通達に従っているだけでなく、実質的な経済合理性や投資目的の妥当性が問われる時代になっています。

最新の情報収集と適切な対応準備を怠らず、変化する税制環境に柔軟に対応できる体制を整えることが、これからの相続税対策において最も重要な要素となるでしょう。

より詳しい税制改正の動向については、FP総合研究所の専門解説が参考になります。

2026年税制改正に関するQ&A

Q1. 2026年の税制改正はいつから適用されますか?

A. 2025年12月に公表予定の令和8年度税制改正大綱に方針が盛り込まれ、2026年にパブリックコメントを経て財産評価基本通達が改正される見通しです。

実際の適用開始時期は正式な通達改正後となりますが、令和8年(2026年)以降の相続・贈与から適用される可能性があります。過去の事例を見ると、2024年から施行された居住用区分所有マンションの評価見直しも、2022年12月の税制改正大綱での方針表明後、2023年夏のパブリックコメントを経て通達改正が行われました。

ただし、現時点では検討段階であり、国会審議の過程で内容や時期が変更される可能性もあります。最新情報は国税庁のウェブサイトや税制改正大綱で必ずご確認ください。

参考情報:

Q2. 既に保有しているマンションも新ルールの対象になりますか?

A. 新ルールの対象は「相続開始前または贈与前5年以内に取得した」賃貸用不動産です。したがって、既に5年以上前から所有している不動産については、従来の評価方法(路線価・固定資産税評価額ベース)が適用される見込みです。

具体例:

-

- 2020年に購入した賃貸マンション → 2025年以降の相続でも新ルールの対象外(購入から5年超経過)

-

- 2022年に購入した賃貸アパート → 2027年以降の相続で新ルールの対象(購入から5年以内)

注意点: 大規模修繕や増築を行った場合の取扱いについては、今後の通達改正で明確化される必要があります。また、建物部分の大幅な価値向上を伴うリノベーションなどが「新たな取得」とみなされる可能性もあるため、専門家への確認が推奨されます。

参考情報:

Q3. 自宅として住んでいるマンションも評価が変わりますか?

A. 今回の改正案は「投資用不動産」、つまり他人に賃貸している不動産が対象です。被相続人や親族が実際に居住している自宅については、基本的に従来の評価方法が維持される見込みです。

政府税制調査会の資料でも明確に「貸付用不動産」という表現が使われており、自己居住用の不動産は対象外と考えられます。

居住実態の重要性: ただし、居住実態の判断は厳格に行われる可能性があります。形式的に住民票を移しただけでは不十分で、実質的な生活の本拠がどこにあるかが重要な判断要素となります。

確認される可能性のある項目:

-

- 光熱費の使用状況(電気・ガス・水道の継続的な使用実績)

-

- 郵便物の配達先

-

- 家族の生活実態(家財道具の配置、日常生活の痕跡)

-

- 住民登録の履歴

-

- 近隣住民への聞き取り

過去のタワマン節税否認事例でも、購入目的や居住実態が重視されています。単なる節税目的ではなく、実質的な居住や賃貸経営の実態が求められます。

参考情報:

Q4. 一棟マンションや不動産小口化商品も規制対象ですか?

A. はい、対象となります。2024年の改正では居住用区分所有マンションのみが対象でしたが、2026年の改正案では「相続開始前5年以内に取得した賃貸用不動産すべて」が対象となる予定です。

対象となる不動産の種類:

-

- 一棟賃貸マンション・アパート

-

- 相続開始直前に多額の借入で購入するケースが国税庁から問題視されています

-

- 実際の事例:21億円で購入した物件を4.2億円と評価し、相続税を大幅に圧縮したケースが指摘されました

-

- 一棟賃貸マンション・アパート

-

- 不動産小口化商品

-

- 任意組合型

-

- 匿名組合型

-

- 賃貸型

-

- 商品として小口化された貸付用不動産は、売買実例価額等を基に算定される見込み

-

- 不動産小口化商品

-

- その他の賃貸用不動産

-

- 商業ビル

-

- オフィスビル

-

- 賃貸用戸建て住宅

-

- その他の賃貸用不動産

国税庁は、2025年11月の政府税制調査会で、「一棟所有の賃貸用マンションや不動産小口化商品を利用した節税スキームが散見され、個別対応が避けられない」と明確に指摘しています。

参考情報:

Q5. 今から相続税対策を始めるなら、何をすべきですか?

A. まず現状の資産状況を把握し、相続税の概算額を計算することから始めましょう。その上で、以下の対策を組み合わせることが効果的です。

1. 生命保険の活用

非課税枠:500万円×法定相続人の数

相続人が受け取る死亡保険金には非課税枠があります。例えば、法定相続人が配偶者と子ども2人の計3人の場合、1,500万円まで非課税となります。

2. 計画的な生前贈与

相続時精算課税制度の年110万円基礎控除を活用

2024年1月から、相続時精算課税制度に年110万円の基礎控除が新設されました。この枠内であれば、贈与税も相続税もかかりません。特別控除2,500万円とは別枠です。

-

- 注意:相続開始前7年以内の暦年贈与は相続財産に加算されます(2024年改正で3年から7年に延長)

3. 小規模宅地等の特例の準備

居住用・事業用宅地で最大80%評価減

適用要件を満たせば、土地の評価額を大幅に減額できます:

| 区分 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

4. 教育資金・結婚資金贈与

特例制度を活用することで、まとまった金額を非課税で贈与できます:

-

- 教育資金一括贈与:最大1,500万円(学校等以外は500万円)

-

- 結婚・子育て資金一括贈与:最大1,000万円(結婚資金は300万円)

適用要件や期限があるため、事前に確認が必要です。

5. 専門家への早期相談

税理士等に個別の状況に応じた対策を相談することが重要です。特に以下のケースでは専門家の助言が不可欠です:

-

- 不動産を多数保有している

-

- 事業を営んでいる

-

- 相続人間で意見が分かれる可能性がある

-

- 海外資産がある

重要なポイント:

単一の手法に依存せず、長期的な視点で複数の対策を組み合わせることが重要です。特に相続開始前7年以内の贈与は相続財産に加算されるため、できるだけ早期から計画的に実施することが推奨されます。

また、2026年の税制改正により、「駆け込み」の不動産購入は相続税節税効果がなくなる見込みです。真正面からの事業承継や長期的な資産運用を視野に入れた対策が求められています。

参考情報:

最新情報の入手先

税制改正は流動的な情報です。最新情報は以下で確認してください:

-

- 国税庁ウェブサイト: https://www.nta.go.jp/

-

- 税理士会の情報提供: 各地域の税理士会ウェブサイト

参考動画

相続税対策とマンション評価の関係について、さらに理解を深めたい方は、こちらの解説動画もご覧ください。専門家による分かりやすい説明が視聴できます。

免責事項

本記事の内容は2025年12月時点の情報に基づいており、今後の税制改正により変更される可能性があります。個別の相続税対策については、必ず税理士等の専門家にご相談ください。